最新の業界情報

日工会の月例記者会見(11 月)

(一社)日本工作機械工業会は、11 月 27 日に 10 月分の受注額確報値を発表した。

【稲葉会長のコメント】

今月(11 月)17 日から 18 日にかけてサンフランシスコでAPEC首脳会議が開催された。会議後に発表された首脳宣言では中東やウクライナ情勢について、共通見解を示すことはできなかったがWTOの改革やサプライチェーンの強靭化、各国のエネルギー需要に合わせた多様な道筋での脱炭素化の推進など、経済や環境関連での連携が盛り込まれた。

APECに合わせて開催された米中および日中の首脳会談も高い関心を集めた。両会談とも通商上の障壁や制裁、地政学上の問題について双方が従来の主張を繰り返す一方で、さまざまなレベルでの直接対話の継続や再開について合意が見られ、信頼を醸成するうえで一定の意義があったと見られる。

国内では今月 15 日に、内閣府より本年4-9月期の実質成長率について速報値が発表された。季節調整済みの前期比でマイナス 0.5 %、年率換算ではマイナス 2.1 %と、過去のデータが改定された関係で、3四半期ぶりのマイナス成長となった。

設備投資部門については、名目ベースの前期比でプラス 0.5 %と改善したものの、実質ベースでは物価高が響き、マイナス 0.6 %と2四半期連続で減少した。

マーケットの動きを振り返ると、日本銀行が 10 月末に開いた金融政策会合で、1%を超える長期金利の上昇を一定程度容認することを打ち出したことから、長期金利が一時、0.97 %と 10 年5ヵ月ぶりの水準まで上昇したほか、為替相場は日米の金利のギャップが意識された結果、今月 13 日に1ドル=151 円 92 銭まで円安が進んだ。

日経平均株価は、良好な企業業績を受けて、今月 20 日にバブル経済崩壊後の最高値を更新した。

さて本年 10 月の工作機械受注総額は 1,120 億 5,300 億円(前月比△ 16.3 %:3ヵ月ぶり減少、前年同月比△ 20.6 %:10 ヵ月連続減少)で、2カ月ぶりに 1200 億円を下回った。さまざまな押上げ要因から受注が集まった9月と比較して 16.3 %のマイナスとなったが7月や8月とほぼ同水準。緩やかな調整局面が続く中で一進一退の状況が続いている。(以上、稲葉会長のコメント)

以下、このような環境の中でマクロ経済の概況を俯瞰すると…

Ⅰ.マクロ経済の概況

1.全体経済

●足元の国内景気は、緩やかな回復の動き

・GDP統計(7~9月):1次速報 実質GDP 前期比△ 0.5 %(年率:△ 2.1 %)

・月例経済報告(11 月):

景気は、このところ一部に足踏みもみられるが、緩やかに回復している【下方修正】

・経済・物価情勢の展望(10 月):わが国の景気は、緩やかに回復している。

先行きは、世界的な金融引き締めの動き、海外景気の下振れリスクがあるものの、景気は緩やかな回復が続くものと期待

・月例経済報告(11 月)

先行きについては、雇用・所得環境が改善する下で、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、世界的な金融引締めに伴う影響や中国経済の先行き懸念など、海外景気の下振れが我が国の景気を下押しするリスクとなっている。また、物価上昇、中東地域をめぐる情勢、金融資本市場の変動などの影響に十分注意する必要がある。

・経済・物価情勢の展望(10 月)

先行きのわが国経済を展望すると、当面は、海外経済の回復ペース鈍化による下押し圧力をうけるものの、ペントアップ需要の顕在化に加え、緩和的な金融環境や政府の経済対策の効果などにも支えられて、穏やかな回復を続けると見られる。

2.製造業の動き

●足元の設備投資は、持ち直しに足踏みがみられる

・GDP統計(7~9月:1次速報 民間企業設備 前期比△ 0.6 %(年率:△ 2.5 %)

2四半期連続マイナス

・月例経済報告(11 月):設備投資は、持ち直しに足踏みがみられる 【下方修正】

・経済。物価情勢の展望(10 月)

【現状】設備投資は緩やかに増加している

【先行き】 設備投資は、緩和的な金融環境が下支えとなるなか、人手不足対応やデジタル関連の投資、成長分野・脱炭素関連の研究投資投資、サプライチェーンの強靭化に向けた投資を含め、増加を続けると考えられる。

・機械受注(9月):機械受注は、足踏みがみられる 【据え置き】

Ⅱ.工作機械の受注状況

工作機械の受注状況【10 月確報】※速報値は 11 月 13 日発表

1.概況(10 月の受注):

1.概況(10 月の受注):

受注総額: 1,120.5 億円(前月比△ 16.3 %:3ヵ月ぶり減少、前年同月比△ 20.6 %:10 ヵ月連続減少)

受注総額は、2か月ぶりの 1,200 億円割れ。前月の反動減で本年最低額も、7,8月とほぼ同水準で調整局面が続く。1,000 億円超は 33 ヵ月連続

内需:336.4 億円(前月比△ 25.3 %、前年同月比△ 24.5 %)

前⽉の年度半期末効果の反動減もあり、2カ⽉ぶりの 400 億円割れ。主要業種を中⼼に勢いが弱く、調整局⾯が継続

外需:784.1 億円(前月比△ 11.8 %、前年同月比△ 18,7 %)

前⽉の⼤型受注の剥落等で、2カ⽉ぶりの 800 億円割れ。主要3極すべて2桁の前⽉⽐減少も、⼀定⽔準を維持

10 ⽉の受注は、9⽉の特殊要因の剥落により減少したが、受注状況に⼤きな変化は⾒られておらず、今後の持ち直しの時期等、動向を注視

2.内需 【 10 月分】

336.4 億円(前月比△ 25.3 %、前年同月比△ 24.5 %)

(1)内需総額

・2カ⽉ぶりの 400 億円割れ。2021 年5⽉(332.2 億円)以来、29 カ⽉ぶりの 350 億円割れ

・前⽉⽐ 2カ⽉ぶり減少 前年同⽉⽐ 14 カ⽉連続減少

・内需は、前⽉の年度半期末効果の反動減もあり、本年最低額と緩やかな減少傾向

(2)一般機械(産業機械等・金型)向け受注

・⼀般機械計は、年度半期末効果の反動で、2カ⽉ぶりの 150 億円割れ

・産業機械等は、2カ⽉ぶりの 130 億円割れ。⾦型は、27 カ⽉ぶりの 15 億円割れ

・10 ⽉は、前⽉の反動減で本年最低額と勢いを⽋く展開が続く

(3)自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞計は、2カ⽉ぶりの 80 億円割れ

・⾃動⾞部品は、4カ⽉ぶりの 60 億円割れで本年最低額。完成⾞は2カ⽉連続の 25 億円超

・⾃動⾞関連投資は依然として需要が停滞している

3.外需【10 月分】

784.1 億円(前月比△ 11.8 %、前年同月比△ 18.7 %)

(1)外需総額

・2カ⽉ぶりの 800 億円割れ

・前⽉⽐ 3カ⽉ぶり減少 前年同⽉⽐ 10 カ⽉連続減少

・前⽉⾒られた⼤型受注の多くが剥落した影響もあり、主要3極はすべて前⽉⽐減

(2)主要3極別受注

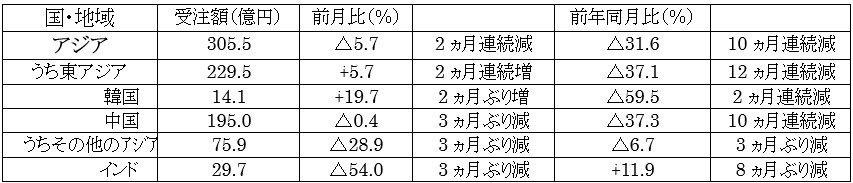

①アジア

アジア計は、その他アジアで前⽉⽐減少も、東アジアで増加し、3カ⽉連続の 300 億円超を維持。

-東アジアは、韓国、台湾で前⽉⽐増加し、2カ⽉ぶりの 220 億円超

-中国は、3カ⽉連続の 190 億円超と底堅い動き

-その他アジアは、インドの⼤型受注の剥落が影響し 3カ⽉ぶりの 100 億円割れ

-インドは、電気・精密の⼤型受注の剥落等により、 7カ⽉ぶりの 30 億円割れ

②欧州

②欧州

欧州計は、2カ⽉ぶりの 200 億円割れ

-ドイツは、3カ⽉連続の 45 億円超で堅調持続

-イタリアは、2カ⽉ぶりの 25 億円割れ

-トルコ(21.4 億円)は、2カ⽉連続の 20 億円超と堅調

③北米

③北米

北⽶計は、過去最⾼額を記録した前⽉から減少も、2カ⽉連続の 250 億円超と堅調持続

-アメリカは、2カ⽉連続の 240 億円超で本年3番⽬

-カナダ(14.4 億円)は、2カ⽉ぶり前⽉⽐減少も、 前年同⽉⽐は6カ⽉連続増加

-メキシコは、2カ⽉ぶりの 20 億円割れ

次回、11 月受注の報告は速報が 12 月 11 日(月)15 時、確報値は 12 月 26 日(火)10 時 30 分の記者会見で。報道解禁は同日 15 時。

次回、11 月受注の報告は速報が 12 月 11 日(月)15 時、確報値は 12 月 26 日(火)10 時 30 分の記者会見で。報道解禁は同日 15 時。