最新の業界情報

日工会の月例記者会見(3月)

(一社)日本工作機械工業会は、3月 22 日に2月分の受注額確定値を発表した。午前 10 時半からの開会だが、その時間はWBC決勝が日本対米国で進行中。実は参加した記者たちは心なしかソワソワしていた。稲葉会長が会見場に入ってくると、金沢からWEB参加の中村健一副会長が「日本が勝っているヨ」と一言。会見場が和やかになり始まった。村上が本塁打を打ったことやダルビッシュも準備していることなど、話題はもっぱらWBC。いつにもまして楽しい記者会見だった。

【稲葉会長のコメント】

本日は記者さんの数も心なしか少ないかな(笑)。3対1で日本がリードしているようなのでしばし、こちらにお付き合いいただきたい。国内のマスク着用ルール変更についてコメント。今後少しずつウィズ・コロナの社会に移行していくでしょう。海外に目を転じると、中国では3月5日から 13 日まで全人代が開催された。冒頭の政府活動報告では、貿易の伸び悩み、国内での需要不足、厳しい雇用情勢、地方政府の財政難、科学技術分野でのイノベーションの停滞など直面する課題が列挙され 2023 年の経済成長率については5%前後と示された。目標値は2年連続で引き下げられ 10 %を超える成長率で推移していた 2000 年代半ばとは隔世の感がある。一方で約 75 兆円の地方先行債を発行してのインフラ投資の促進や消費の回復、雇用の立て直しが打ち出され、習近平氏が国家主席として三選を果たすとともに新たに李強氏が首相に任命されるなど人事面でも注目されている。

※4月 10 日より北京で開催されるCIMTには、全人代で打ち出されたテコ入れ策がどのように具体化するのか、北京に行って直接確かめ、4月の記者会見で発表する(稲葉会長)。

米国においては2月に発表された経済や物価の指数が予想以上に高かったことから、昨年終盤以降、徐々に引き下げられていた金利幅が再び引き上げられることへの警戒が感じられる。こうした中で金利上昇による、債券の含み損の拡大や流動性リスクの高まりから、複数地方銀行が相次いで経営危機を伝えられ、スイスでも大手銀行の経営危機が浮上し、中央銀行が協調救済に乗り出すことになった。今後の金融と実体経済の推移を慎重に見極めていきたいと思う。

(以下、内外需、業種別、海外地域別についての説明)

工作機械の受注状況【2月確報】

1.概況(2月の受注):

受注総額 受注総額は、1,241.0 億円

(前月比△ 3.9 %:2ヵ月連続減少、前年同月比△ 10.7 %:2ヵ月連続減少)

2ヵ月連続の 1,300 億円割れも 1,000 億円超えは 25 ヵ月連続。

堅調水準は維持しつつも、内外需ともにやや落ち着いた展開が続いている。

(1)内需 389.3 億円(前⽉⽐ △ 10.3 % 前年同⽉⽐ △ 20.3 %)

(2)外需 851.6 億円(前⽉⽐ △ 0.6 % 前年同⽉⽐ △ 5.5 %)

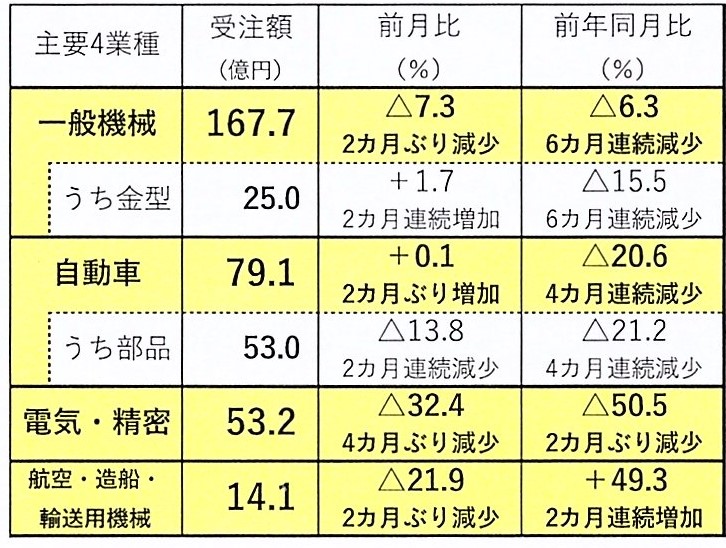

☆気になる指標①:内需【2月分】(2)業種別受注

:自動車業界からの受注がわずかだが「2ヵ月ぶりの増加」になった。

☆気になる指標②:大きく積み上がった受注残

2023 年2月段階では 901,283(百万円)= 9,012 億円

【参考値】2020 年= 4,307 億円、2010 年= 5,084 億円

※部品不足で納品できないためか、受注残は2年前の2倍以上! しかしキャンセルは少なく、これまで良く見られた“仮発注”ではなく“実需”だと判断しているが、それも我慢の限界があるのではないか、と危惧している。

※3月は例年、昨年1年間(暦年)の統計がまとめられ「動向」として発表された。

以下に概要を示すので、日工会HPでオリジナルを参照していただくことをお薦めします。

工 作 機 械 受 注 動 向

金属工作機械統計資料

(2022 年1月~ 12 月実績)

1.受注額(日本工作機械工業会)

(1)概 況

2022 年の工作機械受注額は、2年連続の増加で、前年比+ 14.2 %の 1 兆 7,596 億円となった。2021 年からの回復傾向が継続し、コロナ禍からのペントアップ需要や半導体関連需要、EV 関連需要が多く発現した結果、4年ぶりに1兆7千億円を上回り、2018 年(1兆 8,158 億円) に次ぐ過去2番目の受注額を記録した。このうち、NC 工作機械は、1兆 7,275 億円(同+ 14.0 %) となった。受注額全体に占める NC 工作機械の比率は 98.2 %(同▲ 0.1 pt)と、7年連続で 98 % を超えた。受注総額の内訳をみると、内需は 6,032 億円(同+ 18.2 %)、外需は1兆 1,564 億円 (同+ 12.1 %)で、外需比率は同▲ 1.2 pt の 65.7 %となった。

(2)内需の動向

2022 年の内需は、2年連続で増加し、前年比+ 18.2 %の 6,032 億円と4年ぶりの 6 千億円超えとなった。9月頃までは、人手不足の中での部品不足に伴う増産対応による自動化需要や半導 体関連需要等を、補助金が後押しする形で堅調に推移し、3月には 602 億円を記録する等、500 億円/月前後の水準が続いた。しかし、10 月以降は、欧米での金利上昇とインフレによる先行き不安等から慎重姿勢が強まり、11 月に JIMTOF が開催されたものの、力強さに欠ける展開となった。

業種別にみると、全 11 業種中9業種で前年比増加となった。主要4業種では半導体関連や部 品不足に伴う増産対応などから、「一般機械(同+ 21.4 %、2,435 億円)」、「電気・精密(同+ 24.6 %、865 億円)」で前年比2割以上の増加と回復が続いた一方、EV 化の流れ等を受けて設備投資が停滞した「自動車(同+ 17.0 %、1,347 億円)」、コロナ禍で航空産業が低迷した「航空 機・造船・輸送用機械(同+ 17.7 %、189 億円)」などは 2割に満たない伸び率となった。また、 「電気機械(同+26.6 %、570 億円)」や「金属製品(同+ 25.6 %、506 億円)」、「その他需要部 門(同+ 33.2 %、141 億円)」は、2000 年以降の最高額を記録した。

(3)外需の動向

2022 年の外需は、2年連続で増加し、前年比+ 12.1 %の1兆 1,564 億円と2年連続の1兆 円超で初めて1兆1千億円を超え、過去最高額を更新した。年初から高水準が続き、年間を通 して 900 億円を下回った月は2カ月(8 月、11 月)のみであった。前年に外需を支えた中国の テレワーク関連需要やEMS の大型受注はほぼ見られなかったものの、中国では半導体関連、EV 関連、自動化投資が旺盛だったほか、欧州、北米でも半導体関連、自動化関連の投資が目立った。

地域別にみると、アジアは2年連続で増加し、前年比+ 7.6 %の 5,567 億円で、初めて 5,500 億円を超え、過去最高額を更新した。このうち、東アジアは同+ 4.7 %(4,458 億円)で、国・地 域別にみると、韓国(同+ 0.7 %、329 億円)、台湾(同+ 3.5 %、359 億円)、中国(同+ 5.3 %、 3,770 億円)が前年比増加を示し、台湾と中国は2年連続で過去最高額を記録した。その他アジ アは2年連続で前年比増加し、同+ 21.2 %の 1,109 億円と4年ぶりの 1,000 億円超えとなった。 インド(同+ 6.4 %、404 億円)は、自動車関連を中心に堅調に推移したほか、域内の全ての国・ 地域で前年比増加を示し、マレーシア(同+ 42.1 %、137 億円)は過去最高額を更新した。

欧州は、2月のロシアによるウクライナ侵略により、エネルギー問題などリスク要因が多く存在 し、ロシア向けのキャンセルが多く発生した。中でも、2年連続で前年比増加し、同+ 9.7 %の 2,311 億円と、過去4番目の受注額となった。国別では、「ロシア・その他」を除く全ての国・地域で 前年比増加し、イタリア(同+ 1.2 %、422 億円)は過去最高額を更新し、トルコ(+ 5.4 %、164 億円)、スイス(+ 46.8 %、116 億円)は、統計区分開始(2015 年)以来の最高額を更新した。 その他、ドイツ(同+ 17.6 %、532 億円)、フランス(同+ 22.2 %、248 億円)、EU「その他」(同 + 2.8 %、374 億円)、イギリス(同+ 22.3 %、234 億円)なども、それぞれ2年連続で前年比増加し、2018 年の好況期に迫る受注額となった。

北米は、同+ 22.0 %の 3,445 億円と2年連続の増加で、4年ぶりに 3,000 億円を超え、過去- 最高額を更新した。アメリカ(同+ 23.6 %、3,119 億円)は、自動車で日本と同様、やや回復が 遅れているものの、ジョブショップ関連、インフラ、医療、半導体、建設機械、農業機械など幅 広い業種で自動化などを背景に旺盛な需要が発現し、初めて 3,000 億円を超え、過去最高額を 更新した。また、カナダ(同+ 10.1 %、172 億円)も初の 170 億円超で過去最高額を更新した 一方、メキシコ(同+ 5.4 %、153 億円)は、EV 化の流れの中で大型の自動車関連投資が見られ ず、4年連続の 200 億円割れとなった。

各地域別の受注シェアは、アジアが 48.1 %(同▲ 2.1 pt)、欧州が 20.0 %(同▲ 0.4 pt)、北米が 29.8 %(同+ 2.4 pt)となった。主要3極全てで前年比増加しているが、北米の伸びが大きかったことが分かる。国別シェアでは、1位が中国で 32.6 %(同▲ 2.1 pt、前年1位)、2位がアメリ カの 27.0 %(同+ 2.5 pt、前年2位)、3位はドイツで 4.6 %(同+ 0.2 pt、前年3位)、4位がイ タリアで 3.6 %(同▲ 0.4 pt、前年4位)、5位がインドで 3.5 %(同▲ 0.2 pt 前年5位)、6 位が台 湾で 3.1 %(同▲ 0.3 pt、前年 6 位)、7位が韓国で 2.8 %(同▲ 0.4 pt、前年7位)と上位に変動は 見られなかった。

(4)機種別の動向

受注額を機種別(含むNC 機)でみると、全 11 機種中9機種で前年比増加となった。 主な機種別の受注額は、旋盤計が前年比+ 14.1 %の 5,817 億円で、2年連続で増加し、4年ぶ りの 5,500 億円超えとなった。旋盤の「うち横形(同+ 13.5 %、5,505 億円)」、「うち立て・倒 立形(同+ 23.9 %、312 億円)」とも二桁の増加を示した。一方、旋盤計における「うち複合加 工機(同+ 5.2 %、2,203 億円)」は旋盤計よりも伸びが弱く、旋盤計に占める複合加工機の割合 も 37.9 %と前年から 3.2 pt 低下し、2年ぶりに4割を下回った。

マシニングセンタは、同+ 10.8 %の 7,256 億円と、4年ぶりに7千億円を上回った。「うち立て形(同+ 7.3 %、4,046 億円)」、「うち横形(同+ 13.0 %、2,599 億円)」、「うちその他(同+ 28.6 %、611 億円)」と全ての区分で増加したが、EMS 特需の剥落等により、「うち立て形」の伸び率が最も小さかった。また、マシニングセンタ計における「うち5軸以上」は同+ 22.9 %(1,610 億円)で、4年ぶりに 1,500 億円を超え、マシニングセンタ計の増加幅より高い伸びを示した。 その結果マシニングセンタに占める“うち5軸”の割合は 22.2 %(同+ 2.2 Pt)と3年ぶりに上昇し、5年連続で 20%を超えた。その他の機種では、ボール盤(同▲ 0.5 %、2億円)、専用機 (同▲ 14.0 %、178 億円)の2機種のみ前年比減少となった。

(5)販売額

販売額は前年比+ 22.2 %の1兆 5,684 億円で、2年連続で増加した。部品不足等による納期 長期化が前年から懸念されていたものの、3年ぶりに 1兆5千億円を超え、過去2番目の高水 準となった。ただ、受注を上回る金額ではなく、受注残高は拡大した。うち NC 機は、同+ 22.4 % の1兆 5,447 億円となった。

機種別(含むNC 機)にみると、全 11 機種全てで前年比増加となった。主な機種別販売額は、 旋盤計が同+ 24.3 %の 5,304 億円、マシニングセンタ計が同+ 20.2 %の 6,690 億円、研削盤計 が同+ 17.9 %の 907 億円、レーザ加工機等の「その他」計が同+ 28.9 %の 1,371 億円となった。

(6)受注残高

2022 年末の受注残高は、前年比+ 27.9 %の 8,968 億円で、2年連続で増加し、4年ぶりに8千億円を超え、過去最高額を記録した。部品不足等により生産が抑制され、長納期化する中で顧 客の先行発注なども加わり、2022 年 10 月には 9,201 億円まで受注残高が膨らんだ。当該年末 の受注残高を直近3カ月(22 年 10~12 月期)の販売平均で除した「受注残持ち月数」は 6.5 カ月で前年末から 0.3 カ月上昇した。また、NC 工作機械の受注残高は同+ 27.6 %の 8,696 億円 となった。

2.生産高(経済産業省:生産動態統計調査)

2022 年の工作機械生産高は1兆 788 億円で、2年連続で増加し、3年ぶりに1兆円を上回った。うち NC 工作機械は同+ 21.5 %の 1兆 131 億円で、NC 比率は過去最高の 93.9 %に達した。

機種別に見ると、最も生産額が大きかったマシニングセンタ(前年比+ 14.6 %、4,111 億円) をはじめ、旋盤(同+ 35.6 %、3,060 億円)、研削盤(同+ 24.6 %、1,041 億円)等、大半の機種 が前年比増加し、専用機(同▲ 2.6 %、523 億円)、NC ボール盤(同▲ 4.1 %、15 億円)等、減少 した機種は限られた。

3.輸出高(財務省:貿易統計)

2022 年の工作機械輸出高は、前年比+ 20.3 %の 8,571 億円で、2年連続で増加し、4年ぶり に 8,000 億円を上回った。うちNC 工作機械は同+ 20.3 %の 8,260 億円で、輸出額全体に占める 比率は同+ 0.1 pt の 96.4 %で、2年連続で過去最高となった。

地域別に見ると、主要3極とも揃って2年連続で増加したものの、北米が前年比+ 39.9 %の 2,267 億円、欧州が同+ 44.6 %の 1,662 億円と、それぞれ2年連続で 3割以上増加したのに対し、アジア(4,467 億円)は中国の減速が響き、同+ 6.1 %の伸びにとどまった。この結果、地域 別の比重は、アジアが 52.1 %(同▲ 7.0 Pt)、北米は 26.4 %(同+ 3.7 %)、欧州は 19.4 %(同+ 3.3 %)となった。

国別では、前年比▲ 2.9 %と減少したものの、中国(2,286 億円)が2年連続で首位となった。2位以下は、アメリカ(2,048 億円)、台湾(468 億円)、韓国(447 億円)、インド(361 億円) で、いずれも2年連続で前年比増加となった。

機種別に見ると、マシニングセンタ(同+ 15.5 %、3,632 億円)、旋盤(同+ 39.4 %、2,146 億 円)、NC レーザ加工機等(同+ 11.7 %、1,342 億円)が上位を占め、この上位3機種で輸出総額 の 83.1 %を占めた。

4.輸入高(財務省:貿易統計)

2022 年の工作機械輸入高は、前年比+ 38.2 %の 840 億円で、2年連続で増加し、3年ぶりに 800 億円を上回った。うち、NC 工作機械は同+ 41.7 %の 744 億円で、輸入額全体に占める比率 は 88.6 %で過去最高となった。

輸入元を国・地域別に見ると、中国は前年比+ 71.9 %の 291 億円で、2年連続で5割以上増加し、かつ2年連続で首位を堅持した。2位以下は、ドイツ(同+ 16.2 %、142 億円)、タイ(同 + 34.7 %、128 億円)、スイス(同+ 40.4 %、62 億円)、台湾(同+ 49.9 %、58 億円)で、この 上位 5カ国・地域で総輸入額の 81.1%を占めた。