最新の業界情報

日本工作機械工業会(2025年12月分)確報

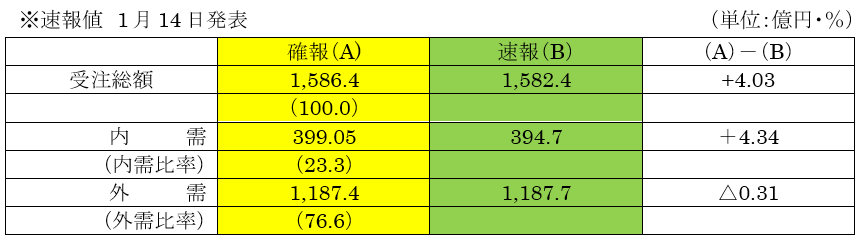

1.2025 年 12 月の受注額(確報)

(1)坂元会長のコメント

8日に開催した賀詞交歓会には約 520 名の方が参加。盛会の中で新しい年をスタートすることが出来た。一方、国際情勢は米国のベネズエラに対する武力行使、イラン国内の大規模な反政府デモ、中国のわが国に対するレアアース品目の輸出規制の強化、グリーンランドを巡る米国と欧州の対立の激化など、年明けから緊迫した事態が相次いでいる。

通商関連では1月に開催された日韓また日本・イタリアの首脳会談でレアアースのサプライチェーンの強靭化に関する協力が協議議題となった。またカナダと中国が関税引き下げに合意し、EUとメルコスール(南米の共同市場)が自由貿易協定に署名するなど従来の合意から踏み出して、リスク分散を目指している。

金融市場に目を向けると株価が、日経平均が1月 14 日に過去最高の¥54,341-につけるなど、概ね株高基調で推移している。一方、地政学リスクを反映して金、銀、銅など貴金属の価格も過去最高水準に達している他、わが国の財政が悪化するとの懸念から新発 10 年物国債の利回りが 27 年ぶりの水準まで高まっている。

このように先行きに対する見方にはポジティブなものとネガティブなものがあるが警戒感を強めて各指標を押し上げている状況だと判断している。

政策関連では物価高対策の一環として、ガソリン税に上乗せされていた暫定税率が廃止され1月 23 日に通常国会が召集されたが冒頭で衆議院が解散されたので実際に法案審議が動き出すのが2月中旬以降になると見られている。

このような中、昨年 12 月の工作機械受注は以下のようだ。

以下は 12 月受注確定額の詳細

1.概況【12 月受注】:

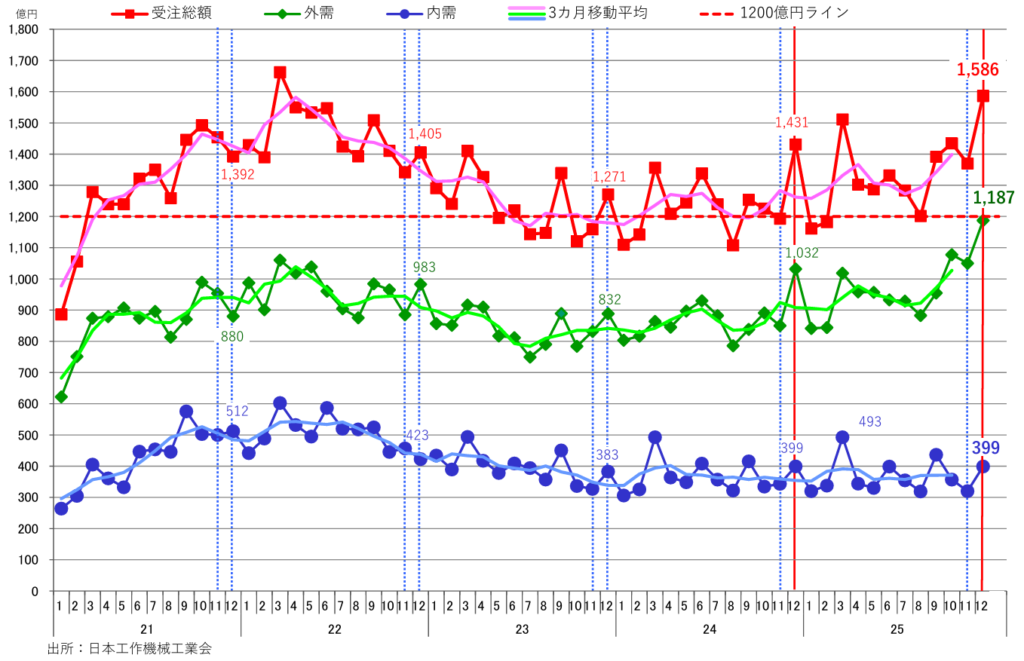

受注総額 1,586.4 億円 前⽉⽐+ 15.8 %(2カ⽉ぶり増加)、前年同⽉⽐+ 10.9 %(6カ⽉連続増加)

受注総額は、9カ⽉ぶりの 1,500 億円超え、前年同⽉⽐では6カ⽉連続増加。

本年最⾼額で、過去6番⽬に⾼い受注額。

(1)内需 399.1 億円(前⽉⽐+ 24.8 %前年同⽉⽐± 0.0 %)

2カ⽉ぶりの 350 億円超え。前⽉⽐は3カ⽉ぶりの増加、2025 年暦年で3番⽬に⾼い受注額。

※特にデータセンター関連、モータ、航空機、造船などからの受注が目立った。低迷が続いていた半導体製造装置関連についても立ち上がりの兆しが感じられる。

また自動車についてはモデルチェンジ対応や老朽機更新のための投資が高まりつつある。11 月に採択のあった各種補助金も押し上げに貢献している、と見られている。

(2)外需 1,187.4 億円(前⽉⽐+ 13.1 %前年同⽉⽐+ 15.1 %)

前⽉⽐は2カ⽉ぶりの増加、前年同⽉⽐では 15 カ⽉連続プラスと持続的な増加。

外需として、3カ⽉連続の 1,000 億円を超え、単⽉で 初めて 1,100 億円を上回り、過去最⾼額。

⇒12 ⽉の⼯作機械受注は、内外需ともに前⽉⽐はプラスとなった。特に外需の伸びが寄与し、堅調に推移。

受注の先⾏きは、社会情勢が⽬まぐるしく変化する中、概して設備投資は堅調な動きとなり、続く 2026 年の需要増に期待。

(以下再度、坂元会長のコメント)

※地域別に見ると、北米は自動車や航空機関連の複数の大型受注に加え、関税措置に起因する混乱の一服観や利下げによる資金調達需要の改善を受けて設備投資に踏み切る動きが広がりつつあり過去最高の 415 億円となった。

欧州は、フランスなどで航空機や商社からの受注があり 50 カ月ぶりに 220 億円を超えた。

アジアでは中国で自動車および電気・精密関連の受注が高水準を保ったほかインドも好調が持続し、アジア全体として3カ月連続で 500 億円を越えた。

この結果を受けて 2025 年の受注総額は前年比+ 8.0 %の1兆 6,043.2 億円となり、歴代4位となった。米国が相次いで打ち出した関税処置や中国のレアアース問題など政治的な緊張の伴った波乱の多い1年だったが最終的に年初見通しの通り1兆 6,000 億円を達成することが出来た。

外需は過去最高の1兆 1,1634 億円を記録した。とりわけ地域として過去最古となった米国とアジアが目を引く。

今期の見通しについては1月、2月は営業日数の少なさや中華圏の春節休みにより受注額は幾分控えめになるが、多くの会員企業は第1四半期を前向きの展望している。総じて自動化、高効率化、環境対応への需要は世界的に根強く、日本国内や米国においては長らく設備投資を抑制してきたユーザを中心に、老朽機の更新の必要性も高まってきている。加えて世界各地での生産拠点の多角化、分散に伴い設備需要の増加も想定される。

日本国内では、自動車や半導体装置に前向きな動きが表れつつある。

北米は、原材料価格の高騰が懸念材料だが、一連の関税措置で生じた混乱が収まりつつあり、大手のジョブショップ、エネルギー、建設機械、自動車、航空などの関連で大口受注に繋がる商談が窺われるほか利下げ効果も発揮されると見込まれる。

中国は自動車関連需要が、いまのところ高止まりしているほかエレクトロニクス製品や半導体製造装置その他の機械部門での設備需要が持続的であり、インドも引き続き安定に推移すると見ている。

欧州は、昨年終盤から受注額が 200 億円規模の水準に高まっており、足元では実感に乏しいものの徐々に回復のすそ野が広がってものと期待される。

また世界全体を通じてAIデータセンターの新増設に関連した部品加工需要が多くみられる。1月 20 日にIMF国際通貨基金は本年の世界経済全体の成長率を 3.3 %と、前回 10 月の調査からコンマ2ポイント引き上げた。その有力なけん引役としてAI関連投資が挙げられており、力強くけん引されるものと見込まれる。

さて昨年の外需総額が過去最高になったと述べたが、その結果、外需比率も通年で 72.5 %と過去最高となったが、当工業会のお膝元である内需の割合がいまや約4分の1までに縮小したことに危機感を感じている。コロナ禍で受注が急減した 2020 年を軸に直近 10 年の受注額を対比すると外需はコロナ禍以前の水準を超えたのに対して内需はコロナ禍まえの水準はおろか過去数年は対前年比で減少が続いており、勢いの差が顕著だ。我が国の屋台骨を支えている製造業がかつての活力を失い危機的な状況にあることを国全体でしっかりと直視する必要がある。

こうした中、高市内閣は昨年 11 月に、AIや造船など 17 の分野を重点投資対象としてリストアップした他、来年度の税制改正大綱に企業規模を問わず、原則として全業種を対象に即時償却など大胆な投資促進税制を盛り込んだ。すでに米国では昨年7月に、償却資産について建屋を含めた即時償却制度を導入している。工作機械受注にもその効果が表れていると見られている。ドイツでも同じく7月に償却制度において 30 %定率法を導入した。法人税では国税分について、2032 年までに 10 %にまで引き下げるとの対策をとりきめた。

また以前、稲葉前会長が記者会見で述べたように、中国では 2024 年より耐用年数に達した設備機械の更新を補助する時限措置を打ち出している。

このように高市内閣の政策方針は、こうした世界の投資促進、老朽設備更新の潮流に沿うものであり、内閣発足と同時に取り組まれたことに称賛を送りたい。ただしその効果を発揮するためには諸外国と同様な制度になるように世界的にも稀な機械設備に課税する資産税の抜本的な見直しなど、日工会がかねてより税制改正要望で提唱している諸課題に切り込むことが不可欠だ。長年続いている税制の見直しにはさまざま意見があるだろうが、もはや待ったなし。ラストチャンスとの意識を持たなければならない状況だ。

わが国製造業が再び活力を取り戻すために償却制度の抜本的な見直しを進めるよう今後とも関係者に強く働き掛けたい。

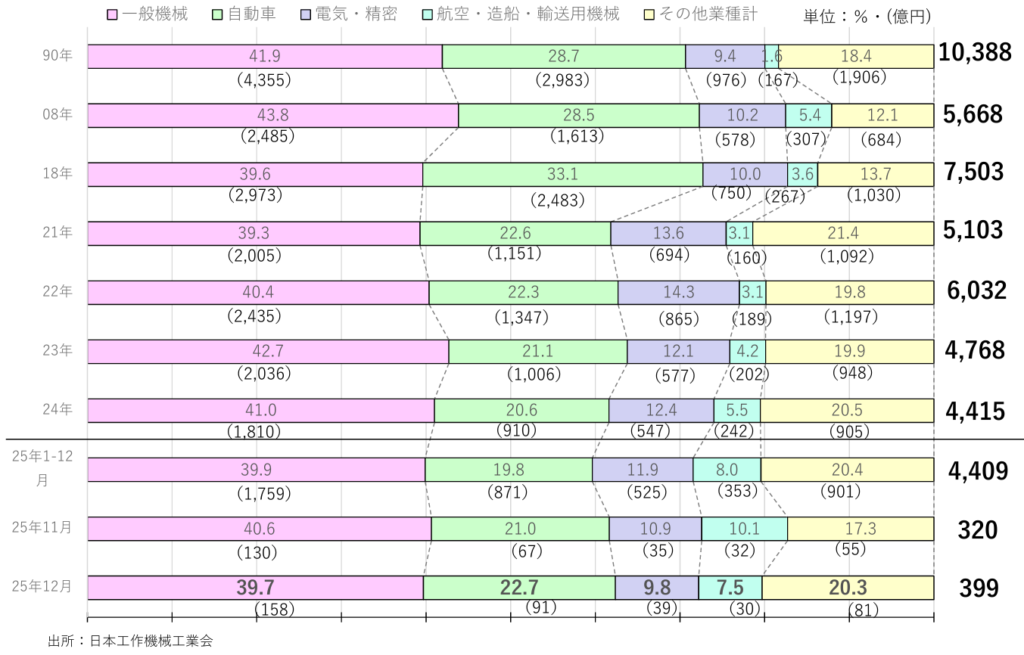

12 月の受注(内需・外需)

受注額の月別推移

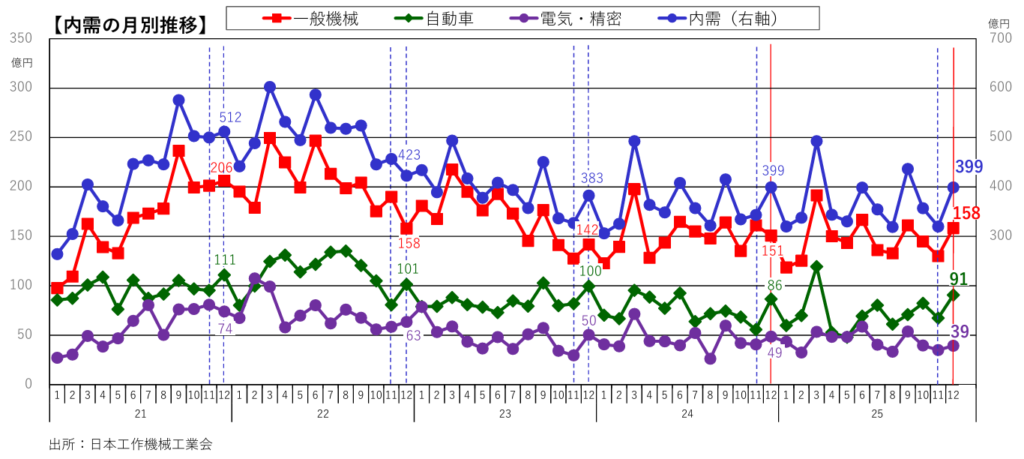

■内需(12 月分)

(1)内需総額:399.1 億円(前⽉⽐+ 24.8 %前年同⽉⽐± 0.0 %)

・前⽉⽐+ 24.8 %と⼤きく増加し、2カ⽉ぶりの 350 億円超え、好調裡に推移。

・主な需要業種は、「航空・造船・輸送⽤機械」が前⽉⽐で減少、「電気・精密」 が前年同⽉⽐で減少するも、内需の 2025 年暦年で3番⽬に⾼い受注額となった。

(2)業種別受注

・主要4業種

前⽉⽐:「一般機械」「自動車」「電気・精密」で増加

前年同⽉⽐:「一般機械」「自動車」「航空・造船・輸送⽤機械」で増加

・全 11 業種中

前⽉⽐:増加8業種(「鉄鋼・非鉄金属」「金属製品」「精密機械」等)

前年同⽉⽐:増加7業種(「精密機械」「その他製造」「官公需・学校」等)

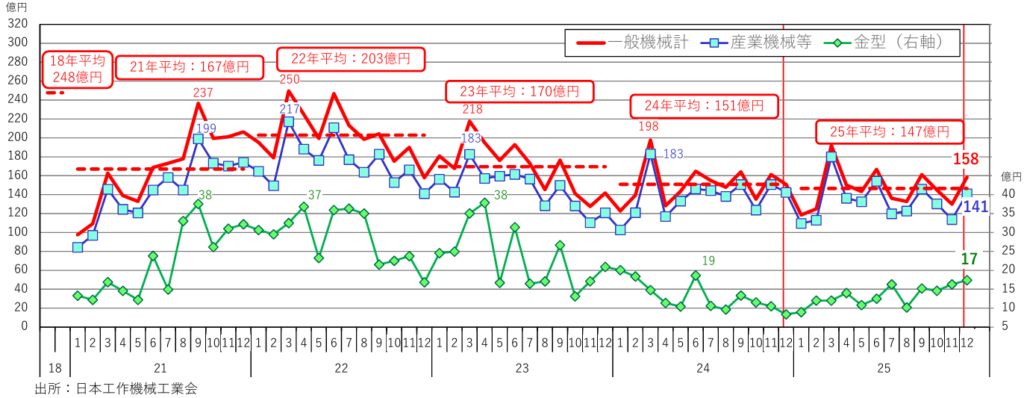

(3)一般機械(産業機械等・金型)向け受注

一般機械(産業機械等・金型)向け受注

・⼀般機械は前⽉⽐で3カ⽉ぶりの増加、前年同⽉⽐は2カ⽉ぶりの増加で、2025 年暦年では⾼い⽔準。

・建設機械は8カ⽉連続 10 億円には届かず、前⽉⽐で約半減も、前年同⽉⽐は増加と堅調な推移。

・⾦型は、4カ⽉連続 14 億円超え、2025 年暦年で1番⾼い受注額で堅調な推移。

【ことラボコメント】

この分野に関しては先月もコメントしたが金型部門の動向が気になっている。今月も“2025 年の暦年の中で1番高い受注額で堅調な推移。とのコメントがついているが、上掲のグラフを見て“堅調”と表現せざるを得ないのが工業会の立場なのだろう。しかしグラフの全体(産業機械)を見れば、この5年間の中では“堅調”ではなく“低位安定”と表現するのが妥当だと思う。

(4)自動車(自動車部品・完成車メーカー)向け受注

自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞向けは、前⽉⽐で減少、前年同⽉⽐は増加となっている。近年の「年平均レベル」 をみると 22 年の平均レベルをピークに下降している。

・依然低⽔準ながら、上期と⽐べ、新⾞対応投資や更新投資が⼀部に⾒られる。

【ことラボコメント】

相変わらずのグラフだが、自動車業界の動きが伝わってこない。これは「調達」「開発」レベルでは動向が判らない。トップシークレットに当たるので、結局何も伝わってこない。ただその前の「一般機械」のグラフにある「金型」の動向で、8月から上昇傾向に転じている。新しい部品製造の試作が動き出したのか、と微かな期待が生じている。来月が楽しみだ。

受注内需 主要業種別構成の推移

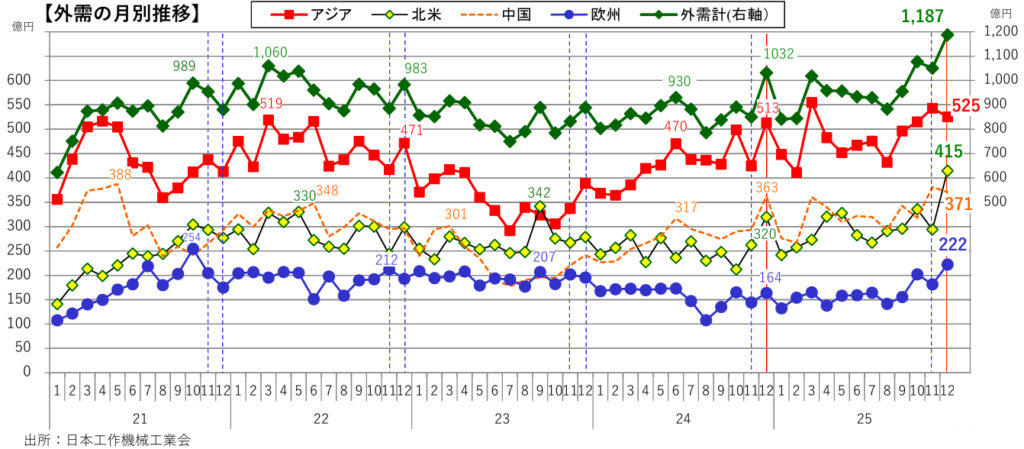

■外需(12 月分)

(1)外需 1,187.4 億円(前⽉⽐+ 13.1 % 前年同⽉⽐+ 15.1 %)

・前⽉⽐は2カ⽉ぶりの増加、前年同⽉⽐では 15 カ⽉連続増、3カ⽉連続の 1,000 億円 超えで、外需では過去最⾼額。

・外需は、国際情勢の不透明感が払拭されない中、⼀部需要業種で投資が⾒られ、堅調増となっている。

【ことラボコメント】

外需比率は 74.8 %

個人的な経験だがドイツでタクシーに乗ったときの話だ。運転手は私が日本人だと判った途端に“説教”を始めた。「日本はサミットにアジアの代表として参加しているのに、アジアのために何も発言していない。帰ったら安倍に良くいってくれ」と絡まれた。「何で私が言わなければいけない」と言うと「私はイランから出稼ぎに来ている。インターネットで毎日、世界のニュースをチェックしている」と。

※ 1975 年 11 月にジスカール・デスタン仏大統領の提唱により、主要六か国首脳会議がパリ郊外のランブイエ城で開催された。米、英、独、仏、伊に日本が加わって初めてサミットが開かれた。このとき日本の首相が発言し始めると仏大統領はこれ見よがしに新聞を広げて読み始めた(岡本行夫自伝『危機の外交』)。

食料自給率が 40 %以下だという実情を考えれば『日本人ファースト』などという言葉がどうして出てくるのか判らない。岡本行夫自伝にあるように、日本が世界とどのようなかかわりを持っているか、正確に知っている日本人は少ない。「ことラボSTI」の読者は、日工会統計の「外需」を通して海外との関りを知ることになるが、アジアは欧米世界と異なるロジックで動いている。「オリエンタル・デスポティズム(東洋的専制主義)」は、雨が少なく塩分の多い土壌で農作物が育ちにくい欧州に比べて、土壌が豊かで降雨量が豊富なアジアでは食糧生産に向いている東アジアは、専制君主が出現しやすい。ドカッと座って権力を行使しやすい環境にある。一方、羊や牛に牧草を食べさせその肉を食べてビタミンを補給していた欧州では、牧草地に関する“情報収集”と家畜を移動させるリーダーシップが民主主義を生んだとされる(ヘレニズム・デモクラシー)。今年はこれらを前提に、海外を見ていく。

(2)主要3極別受注

①アジア

アジアの受注額

アジア計は、3カ⽉連続の 500 億円超え。

-東アジアは、2カ⽉連続の 400 億円超え。

-中国は、前⽉⽐で減少も2カ⽉連続の 350 億円超え。2025 年暦年で2番⽬に⾼い受注額。

-その他アジアは8カ⽉連続の 100 億円超え。

-インドは 2025 年暦年で3番⽬に⾼い受注額。

アジアの業種別受注

・主要4業種は、前⽉⽐、前年同⽉⽐ともに「電気・精密」のみで増加。

・⼀般機械は、前⽉⽐で2カ⽉連続、前年同⽉⽐で6カ⽉ぶり減少も、4カ⽉連続 150 億円超えと堅調な 推移。

・⾃動⾞は、前⽉⽐2カ⽉ぶり、前年同⽉⽐3カ⽉ぶりにともに減少も、4カ⽉連続 150 億円超えを維持。

・電気・精密は、3カ⽉連続の 120 億円超え。

・航空・造船・輸送⽤機械は、前⽉⽐、前年同⽉⽐ともに減少も、5カ⽉連続 10 億円超え。。

②欧州

欧州の受注額

欧州計は、前月比、前年同月比ともに増加で、4ヵ月連続 150 億円超え。220 億円超えは 2021 年 10 月以来(50 ヵ月ぶり)。

-ドイツは、3カ⽉連続の 40 億円超え。

-イタリアは、3カ⽉ぶりに 25 億円を下回るも前年同⽉⽐で増加した。

欧州の業種別受注

・主要4業種は、前⽉⽐、前年同⽉⽐ともに、全ての業種で増加。

・⼀般機械は、6カ⽉ぶりの 50 億円超え。前⽉⽐4カ⽉連続、前年同⽉⽐3カ⽉連続増加と堅調な 推移。

・⾃動⾞は、8カ⽉連続 16 億円超えと低い⽔準ながらも横ばい基調の推移。

・電気・精密は、2カ⽉ぶりの 15 億円超え。前⽉⽐、前年同⽉⽐ともに+ 30 %超と好調な推移。

・航空・造船・輸送⽤機械は、フランスで⼤幅な受注増があり、10 カ⽉ぶりの 30 億円超え。

③北米

北米の受注額

北⽶計は、前⽉⽐、前年同⽉⽐ともに増加し、11 カ⽉連続 250 億円超。400 億円超えは過去最高額。(2023 年9月の 341.7 億円を更新)

-アメリカは、過去最⾼の受注額。(2022 年5⽉の 308.2 億円を更新)

-メキシコは、過去最⾼の受注額 。(2016 年5⽉の 46.3 億円を更新)

北米の業種別受注

・⼀般機械は、2022 年1⽉ぶり(47 カ⽉ぶり)に 60 億円を下回り、2025 年暦年で最低額。

・⾃動⾞は、前⽉⽐2カ⽉ぶり増加、前年同⽉⽐5カ⽉連続増加し、7カ⽉ぶりに 70 億円超え。

・電気・精密は、複数⽤途に向けた受注があり、過去最⾼の 66 億円。

・航空・造船・輸送⽤機械は、過去2番⽬に⾼い⽔準と好調な推移。

AMT事務局コメント(11 月分受注)

2025 年 11 ⽉の受注は、前⽉⽐△ 19.6 % 前年同⽉⽐±0.%の4億 3,760 万ドル。

「11 ⽉受注は、減少するも⾦属加⼯機の市場は概して堅調に推移しています。また 12 ⽉の数値を含まない暦年受注は、前年⽐プラスとなりましょう。税の制政策投⼊や⾦融緩和など投資が伸びる可能性があるものの、地政学リスクの再燃など不確実性の⾼まりも考えられ、今後を⾒守りたい。」旨コメントした。

【ことラボコメント】

事情通の方から「東海地方の部品加工業界が仕事がないと困っている」と情報提供を受けたのは3年前だった。EV問題で自動車業界が混乱し始めた時期だが、コロナによる社会的混乱が追い打ちをかけた。その頃から“生成AI”が話題になり、それ以前にはAM(3Dプリンタ)が登場していた。技術は目覚ましく前進していく。このスピードに、工作機械業界がついて行っているのか、不安は尽きない。

★次回、2026 年1月次の受注額の報告は、速報値は 2026 年2月 10 日(火)15 時に発表。確報が 2026 年2月 26 日(木)15 時