最新の業界情報

日本工作機械工業会(2026年3月分)確報

Ⅰ.マクロ経済の概況

1.全体経済

景気は、緩やかに回復しているが、中東情勢の影響と注視する必要がある。

・月例経済報告(4月):景気は、緩やかに回復しているが中東情勢の影響を注視する必要がある。

・日銀短観(3月調査):業況判断(最近、製造業)

大企業:+ 17(変化幅+1Pt) 4四半期連続[改善]

中小企業:+9(同+0Pt) 2四半期連続[改善]

先行きは、雇用・所得環境の改善や各種政策の効果が緩やかな回復を支えることが期待されるものの、中東情勢の影響を注視する必要がある。

・月例経済報告(4月):先行きについては、雇用・所得環境の改善や各種政策の効果が緩やかな回復を支えることが期待されるものの、中東情勢の影響を注視する必要がある。また、金融資本市場の変動の影響や米国の通商政策をめぐる動向などに注意する必要がある。

・日銀短観(3月調査):業況判断(先行き、製造業)

大企業:+ 14(変化幅-3Pt)

中小企業:+4(同 -3Pt)

2.製造業の動き

足元の設備投資は持ち直している

・月例経済報告(4月):設備投資は、持ち直している。

・日銀短観(3月調査):設備投資額(製造業)

・鉱工業生産(2月):基調判断は「一進一退」に据え置き。

・鉱工業生産(2月):基調判断は「一進一退」に据え置き。

鉱工業生産指数(2月確報):102,4(前月比:△ 2.0 %)~3カ月ぶり低下

・機械受注(2月):機械受注は、持ち直しの動きが見られる 【据え置き】

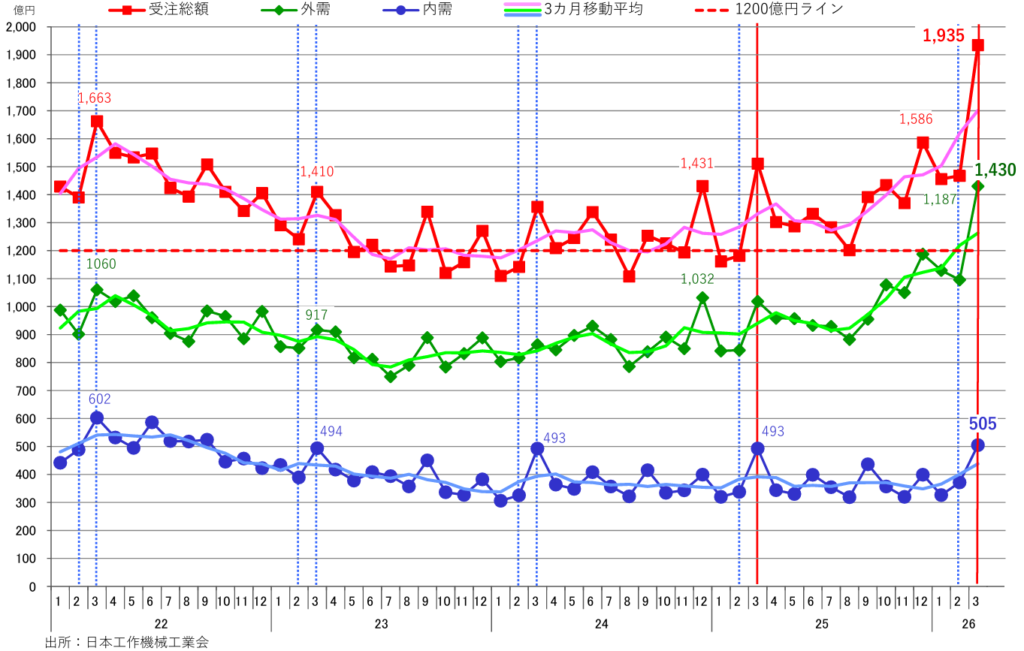

Ⅱ.工作機械の受注状況【3月確報】

受注総額 1,934.7 億円 前⽉⽐+ 31.8 %(2カ⽉連続増加)、前年同⽉⽐+ 28.0 %(9カ⽉連続増加)

受注総額は、4カ⽉連続の 1,400 億円超え、前年同⽉⽐では9カ⽉連続増加。

過去最⾼の受注額(2018 年3⽉期の 1,828.6 億円を更新)。

(1)内需 504.7 億円(前⽉⽐+ 35.8 % 前年同⽉⽐+ 2.5 %

42 カ⽉ぶりの 500 億円超え。前⽉⽐は2カ⽉連続増加、 前年同⽉⽐は3カ⽉連続の増加。

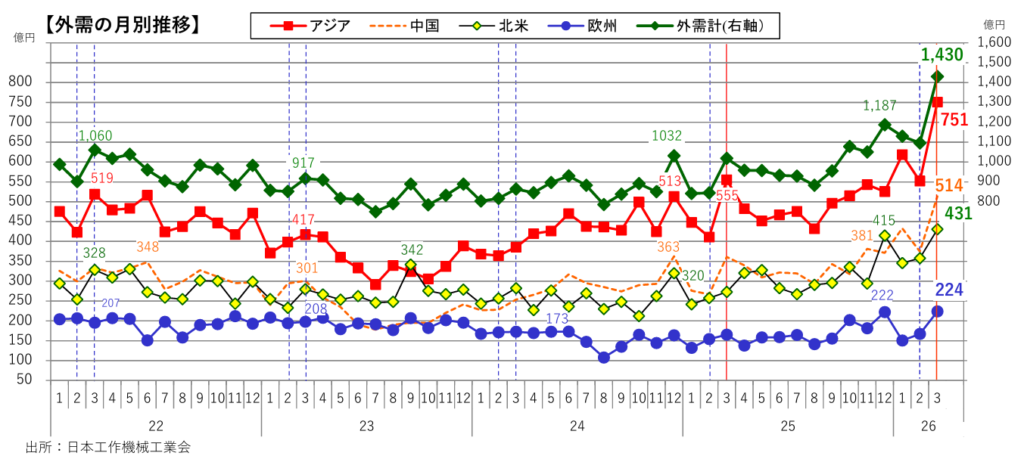

(2)外需 1,430.0円(前⽉⽐+ 30.5 % 前年同⽉⽐+ 40.4 %)

前⽉⽐は3カ⽉ぶり増加、前年同⽉⽐では 18 カ⽉連続増加。

外需として、6カ⽉連続の 1,000 億円を超え、過去最⾼の受注額 (2025 年 12 ⽉の 1,187.4 億円を更新)。

⇒3⽉の⼯作機械受注は内外需とも前年⽐でプラスと堅調に推移している。3⽉期が年度期末、第1四半期末にあたるとはいえ、特に外需が好調な受注額であった。先⾏きは、内需では政策的⽀援効果が⾒込まれ、外需も持続的かつ更なる設備需要の伸⻑を期待している。

受注額の月別推移

【ことラボコメント】

年度末3月の受注額は、決算期の対策で購入設備が増えるため、毎年大きく増えている。しかし、この3月受注額(1,934.7 億円)は、その中でも過去最高の受注額だった 2018 年3月に記録した 1,828.6 億円の+ 105.8 %、受注月額の新記録だ。今回の分析の中には“過去最高額”との表記が頻繁に登場する。2022 年1月から始まる上掲の折れ線グラフは“長期低迷”を示しているといえる。グラフの右端が急上昇しているのが、累積している懸案が解消したからなのか年度末という特殊要因なのかは、ひと月後の4月受注額確報を待つ。

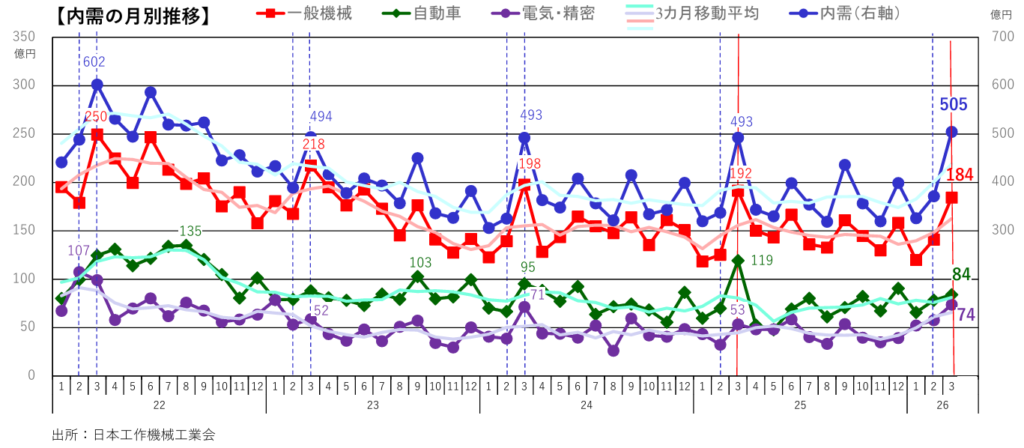

■内需(3月分)

(1)内需総額:504.7 億円(前⽉⽐+ 35.8 % 前年同⽉⽐+ 2.5 %)

・内需総額は前⽉⽐、前年同⽉⽐ともに増加と堅調な推移、3⽉期としては、4年ぶりの 500 億円超え。

・主な需要業種のうち⾃動⾞は、引き続き低調ながらもやや上向きの傾向が⾒られる。

・今後の⾒通しとして、厳しさが続く現状から政策措置による強い回復に期待したい。

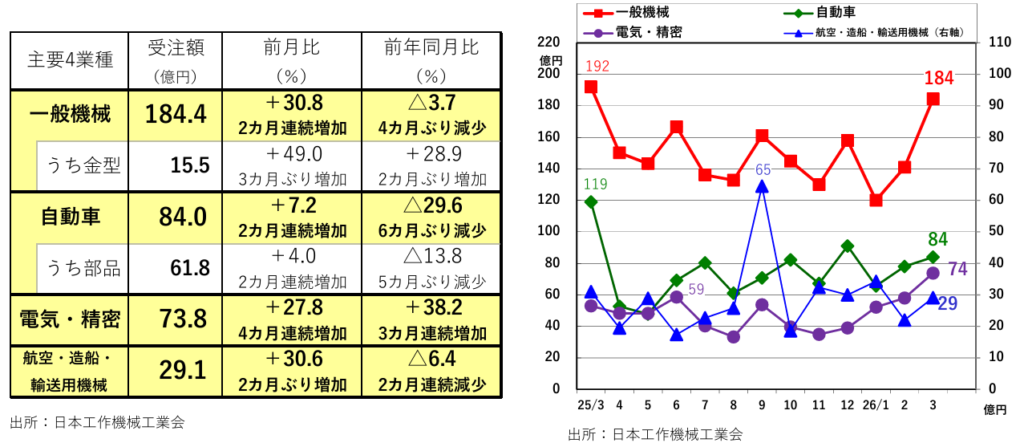

(2)業種別受注

・主要4業種

前⽉⽐:すべての業種で増加

前年同⽉⽐:「電気・精密」のみ増加

・全 11 業種中

前⽉⽐:増加9業種(「金属製品」「鉄鋼・非鉄金属」等)

前年同⽉⽐:増加6業種(「金属製品」「電気機械」「鉄鋼・非鉄金属」等)

(3)一般機械(産業機械等・金型)向け受注

一般機械(産業機械等・金型)向け受注

・⼀般機械は需要が⼀進⼀退で推移。今後は⽼朽機更新と⽣産性向上に向けた政策措置に期待。

・建設機械は期末効果も相まって、12 カ⽉ぶりに 16 億円超え。今後の持続に期待。

・⾦型は、3カ⽉ぶりの 15 億円超え、前⽉⽐、前年同⽉⽐ともに 20 %を超える増加と好調。

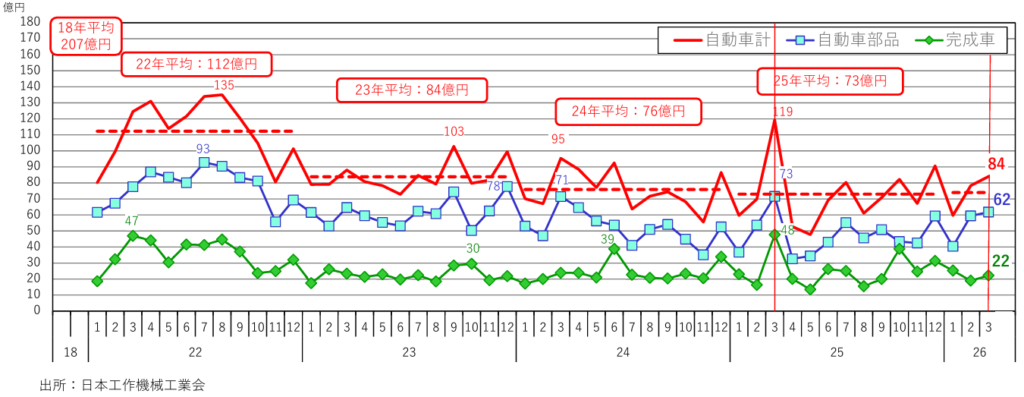

(4)自動車(自動車部品・完成車メーカー)向け受注

自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞向けは、前⽉⽐で2カ⽉連続増加も、明らかな年度末効果は⾒られず、やや低調に推移。

・低⽔準ながら、⼀部⾞種での能増投資(含新⾞対応投資)が散発的に続き、今後に期待。

【ことラボコメント】

【ことラボコメント】

「明らかな年度末効果は見られず、やや低調に推移」と日工会のコメントにあるように自動車分野の受注動向には勢いがない。下の帯グラフ「主要業種別構成の推移」の自動車分野を示す緑色の帯の幅は徐々に細くなり直近の3月度は「16.6 %」と過去にない比率だ。このグラフは、その月の内需額に占める各分野の比率を「見える化」している。自動車産業の相対的低下が止まらない。

受注内需 主要業種別構成の推移

■外需(3月分)

■外需(3月分)

(1)外需 1,430.0 億円(前⽉⽐+ 30.5 % 前年同⽉⽐+ 40.4 %)

・前⽉⽐は3カ⽉ぶり増加も、前年同⽉⽐では 18 カ⽉連続の増加、過去最⾼額の受注。

・外需は、国際情勢の不透明感が払拭されない中、欧⽶の投資喚起政策の効果と、アジアで投資が持続し、増勢は続いている。

【ことラボコメント】

3月期が“年度末”であるのは日本的事情だ。3月の内需が突出を示すのは年度末だからだ、と言っていられるのは国内事情だ。しかし上記の「外需の月別推移」を見るとまるで内需のグラフのようだ。業績を追求する営業担当者が「数字を作る」ために発注を依頼することもあるだろう。しかし、この4年間を眺めると、数字がここまで高騰する理由がわからない。もっと海外の情報が必要だ。

(2)主要3極別受注

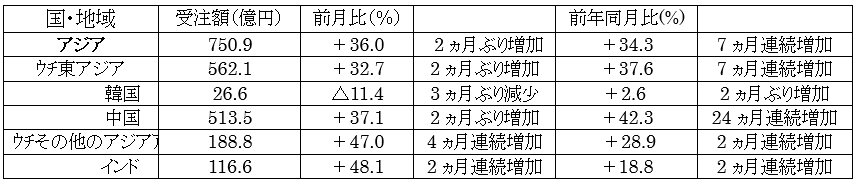

①アジア

アジアの受注額

アジア計は、歴代最⾼の 750 億円超えとなった (2026 年1⽉の 618.5 億円を更新)

-東アジアは、5カ⽉連続 400 億円超え過去最⾼の 562 億円(2026 年1⽉の 494.9 億円を更新)

-中国は、5カ⽉連続 350 億円超え、過去最⾼の 513.5 億円(2026 年1⽉の 433 億円を更新)

-その他アジアは 11 カ⽉連続の 100 億円超え

-インドは初めて 100 億円を超え、歴代最⾼の 116.6 億円(2025 年3⽉の 98.2 億円を更新)

アジアの業種別受注

・主要4業種は、前⽉⽐で「航空・造船・輸送⽤機械」のみ減少、前年同⽉⽐では主要4業種全て増加。

・⼀般機械は、前⽉⽐、前年同⽉⽐ともに3カ⽉連続増加し、初めて 200 億円を超えた(2024 年6⽉の 183.3 億円を更新)。

・⾃動⾞は、前⽉⽐2カ⽉ぶり、前年同⽉⽐で3カ⽉連続増加し、歴代最⾼の受注額 (2011 年 12 ⽉の 196 億円を更新)。

・電気・精密は、前⽉⽐で2カ⽉ぶり増加、前年同⽉⽐5カ⽉連続増加で、100 カ⽉ぶりの 200 億円超え。

・航空・造船・輸送⽤機械は前⽉⽐で2カ⽉連続減少し 20 億円割れも8カ⽉連続 10 億円超え。

②欧州

欧州の受注額

欧州計は、3カ⽉ぶりの 200 億円超え

-ドイツは、3カ⽉ぶりの 40 億円超え

-イタリアは、10 カ⽉ぶりに 30 億円を超え

欧州の業種別受注

・主要4業種は、前⽉⽐、前年同⽉⽐ともに、全ての業種で増加。

・⼀般機械は、3カ⽉ぶりに増加、前年同⽉⽐では6カ⽉連続増加し、3カ⽉ぶりの 50 億円を超え。

・⾃動⾞は、23 カ⽉ぶりに 25 億円を超え、低⽔準ながら堅調な推移。

・電気・精密は、前⽉⽐、前年同⽉⽐ともに3カ⽉ぶりに増加し、3カ⽉ぶりの 15 億円超え。

・航空・造船・輸送⽤機械は、前⽉⽐3カ⽉ぶり、前年同⽉⽐で2カ⽉ぶりに増加し、3カ⽉ぶりに 30 億円超えと堅調な推移。

③北米

北米の受注額

北⽶計は、13 カ⽉連続 250 億円超。3カ月連続 300 億円超え。

北⽶計は、歴代最⾼の 430.6 億円 (2025 年 12 ⽉の 414.6 億円を更新)

-アメリカは、歴代最⾼の受注額(2025 年 12 ⽉の 345.8 億円を更新)

-メキシコは、2カ⽉ぶりの 20 億円割れ

北米の業種別受注

・⼀般機械は、前⽉⽐、前年同⽉⽐ともに3カ⽉連続増加、4カ⽉ぶりに 90 億円を超え、堅調に推移。

・⾃動⾞は、前⽉⽐3カ⽉ぶり、前年同⽉⽐2カ⽉ぶりに増加し、2カ⽉ぶりの 40 億円超え。

・電気・精密は、前⽉⽐3カ⽉ぶり、前年同⽉⽐は2カ⽉ぶりに増加し、3カ⽉ぶりの 40 億円超え。

・航空・造船・輸送⽤機械は、前⽉⽐3カ⽉ぶり、前年同⽉⽐では8カ⽉連続増加と順調に推移。

AMT事務局コメント(2月分受注)

2026 年2⽉の受注は、前⽉⽐+ 10.7 % 前年同⽉⽐+ 27.4 %の4億 8,890 万ドル。

「業種別で最⼤の需要先であるジョブショップ関連受注が前年⽐で 25 %を超え増加し、航空宇宙関連では年累計で前年より 233 %プラスとなった。今後もこの⽔準が続くか否かは、イラン攻撃も始まり不透明である。⼀⽅、防衛関連予算の追加的⽀出は、既に⽣産能⼒の限界にある航空宇宙関連分野に流れるだろうが、関税環境の変化が設備投資の上積みを停滞させる可能性がある。」とコメントしている。

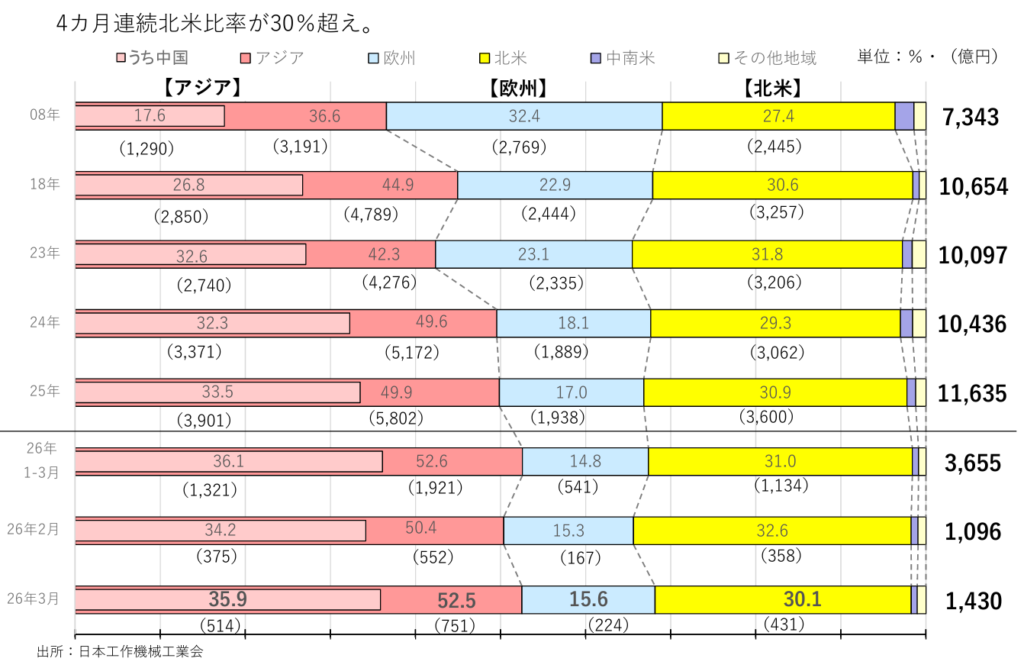

外需 地域別構成の推移

【ことラボコメント】

【ことラボコメント】

前回から上記の帯グラフを引用している。これを見ると日本はアジアにどっぷりと漬かっていることがわかる。しかし今の日本は西側ホワイト国の一員で、アジア・アフリカ諸国に対して“先進国”として接している。米国イスラエルがイランに攻撃を仕掛けたことに、日本政府はなにもメッセージを発信していないし、今の総理大臣が米国大統領に媚びを売るような外交をしている現状を見れば、国際法違反だと言い出すことは考えられない。前回も書いたがイランからドイツに出稼ぎで来ていたタクシー運転手が「日本はアジアの代表としてもっと発言してほしい」と言われた経験が強烈なインパクトでよみがえっている。

今回の記者会見では冒頭の会長コメントや活発な質疑応答など記事にしなかった内容が多かった。しかし一番の懸案だった牧野フライス製作所の外資からの救済問題で、国から安全保障上の懸念があると指摘を受けた問題に関する質問に「それは個社の問題だから」と回答を得られなかった点で、頭の整理がつかなかった。より高精度でより剛性の高い工作機械の開発を目指している工作機械業界で、よりよい製品をつくる企業の救済策は限定される、ということになった。自由主義経済の軌道修正が必要だということだ。

★次回、2026 年4月次の受注額の報告は、速報値は 2026 年5月 15 日(木)15 時に発表。確報値は 2026 年5月 26 日(火)15 時に発表予定。