最新の業界情報

日本工作機械工業会(2025年8月分)確報

(一社)日本工作機械工業会は、9月 24 日に8月分の受注額確報値を発表した。

【日工会事務局発表の概要】~2025 年8月分工作機械受注確報及び受注関連状況について

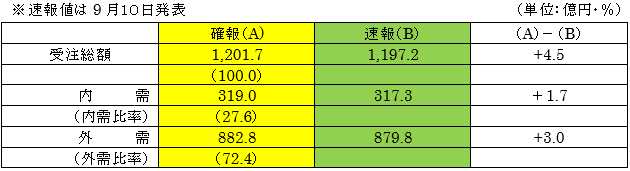

1.2025 年8月の受注額(確報)

(1)総額 2025 年8月の受注総額は 1,201 億 72 百万円で、6カ月連続で 1,200 億円を上回った。

北米で受注が持ち直した一方、アジアでの大口受注の規模縮小や、日欧での夏季休暇による営業日数減が影響し、前月比(▲ 6.4 %)は2カ月連続で減少した。

地域・業種・企業規模等により濃淡はあるものの、外需を中心に総じて根強い設備需要が感じられる。前年同月比(+ 8.5 %)は2カ月連続で増加した。

(2)内需 内需は、前月比で▲ 10.0 %(2カ月連続減少)、前年同月比で▲ 0.9 %(5カ月連続減少)の 318 億 95 百万円で、3カ月ぶりに 350 億円を下回った。

例年、夏季休暇の影響から、8月の内需は前月比で減少しており(12 年連続減少)、約1割の減少率は直近2年の8月とほぼ同じである。外需と比べて依然推進力を欠くが、均して捉えれば横這い基調が続いている。業種別に見ると、「航空機・造船・輸送用機械」(26 億円)は前月比・前年同月比とも2カ月連続で増加しており、航空機部品、造船、鉄道、特殊車両等多様な分野で設備投資の動きが感じられる。受注規模が大きい「一般機械」(133 億円)は、建設機械、半導体製造装置、エネルギー、空調機器、食品機械等で受注したが、2カ月連続で前月比・前年同月比とも減少した。「自動車」(61 億円)は、前月比で▲ 23.9 %となったが、老朽機更新やモデルチェンジ関連の商談が広がりつつある。各業種とも、依然大手・中堅ユーザによるまとまった規模の投資がけん引しており、中小企業ユーザは補助金採択案件以外では慎重姿勢が窺える。

(3)外需 外需は、前月比で▲ 5.0 %(5カ月連続減少)、前年同月比で+ 12.3 %(11 カ月連続増加)の 882 億 77 百万円で、6カ月ぶりに 900 億円を下回った。北米で受注が持ち直した 一方、アジアの各分野で発現する大型受注の規模がやや縮小した影響が見られた。もっとも、800 億円台後半の受注水準はなお高めであり、総じて堅調に推移している。主な地域別に見ると、「北米」(291 億円)は前月比で3カ月ぶり、前年同月比で2カ月ぶりにそれぞれ増加した。米国の相互関税新税率が 15 %に収まったことで、これまで先送りされてきた各分野での案件が受注に結び付いた他、カナダでの自動車関連の大型受注も貢献した。「欧州」(141 億円)は夏季休暇の影響もあって、前月比で4カ月ぶりに減少し、同じく4カ月ぶりに 150 億円を下回ったが、前年同月比は2カ月連続で増加した。「アジア」(432 億円)は、中国の「自動車」や「商社・代理店」、インドの「電気機械」の減少等が響き、前月比で3カ月ぶり、前年同月比で2カ月ぶりにそれぞれ減少し、6カ月ぶりに 450 億円を下回った。

2.今後の見通し

7月 29 日にIMF(国際通貨基金)が発表した、2025 年の世界経済全体の成長見通しは 3.0 %で、4月の前回発表時から 0.2 pt上方修正された。 一方、日工会が9月上旬に会員企業を対象に実施した、本年 10 ~ 12 月期の受注見通し調査のDI値は+ 5.8 ptと、13 四半期ぶりに「増加」超となった。世界経済の先行きについては予断を許さないものの、今後大きな波乱が生じなければ、これまで抑制されてきた設備投資が進み、受注額を押し上げると期待される。

各地域別に展望すると、まず北米は、上期にストックを積み増す動きがあった反動が生じる可能性があるものの、上述したように、相互関税の新税率確定を受けた投資の広がりが期待され、米国での利下げも追い風に働くと見られる。

欧州については,最悪期を脱し徐々に改善に向けた動きが見られる中、9月下旬に開催されるEMOハノーファー展での商談が、当面の動向を予測する上で注目される。

中国については、自動車関連で有力完成車メーカ系列を中心に続いてきた活発な設備投資がピークアウトし、エレクトロニクス分野での大型受注も若干トーンダウンする可能性があるが、政策支援もあって、市場全体として堅調に推移するとの見方も根強い。インドでは通信機器関連の特需が一旦収束した様子だが、自動車や自動二輪、農業機械等で引き続き高水準での受注が見込まれる。

内需(日本)については、自動車関連で老朽化設備の更新投資が広がりつつある他、半導体製造装置でも商談が進み始めた気配があり、秋以降の本格的な改善が期待される。一方で、世界経済は急減速する可能性こそ和らいだとはいえ、前年との比較では、若干の減速は避けがたく、先行きを過度に楽観できない。外乱によって設備投資が影響を受ける可能性があることに注意が必要である。最新の動向や発表内容を油断なく注視し、世界各国での需要に対応していく。

以下は8月受注確定額の詳細

1.概況【8月受注】:

受注総額 1,201.7 億円(前⽉⽐ △ 6.4 %(2カ⽉連続減少、前年同⽉⽐ + 8.5 %(2カ⽉連続増加)

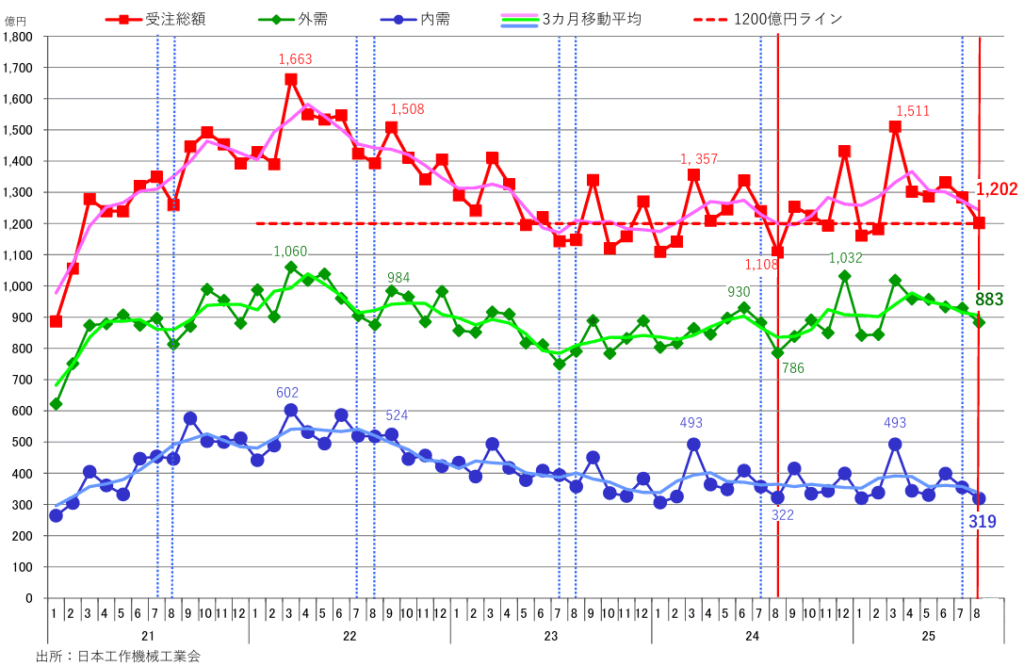

受注総額は、6カ⽉連続の 1,200 億円超。1,100 億円超えは 54 カ⽉連続。前年同⽉⽐では2カ⽉連続増加。

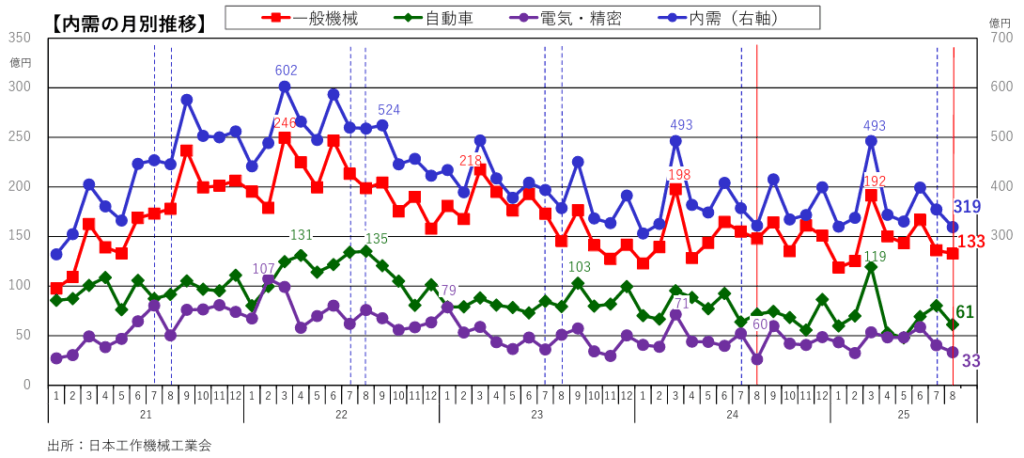

(1)内需 319.0 億円(前⽉⽐△ 10.0 % 前年同⽉⽐△ 0.9 %)

3カ⽉ぶりの 350 億円割れ。航空・造船・輸送⽤機械以外が鈍く、基調は横ばい圏内の動きとなっている。

(2)外需 882.8 億円(前⽉⽐△ 5.0 % 前年同⽉⽐+ 12.3 %)

前⽉⽐で5カ⽉連続減少、6カ⽉ぶりの 900 億円割れも、前年同⽉⽐では 11 カ⽉連続増加となっている。

⇒⼯作機械受注の先⾏きは、世界経済の不透明感や、⽶国関税措置の影響が和らぐ中、内外需の緩やかな動きと下振れリスクへ留意しつつ、年後半に期待したい。

8月の受注(内需・外需)

【ことラボコメント】

“一喜一憂”という言葉があるが、ブームが来ると直ぐに飛びつきたくなるのは、今の大河ドラマをみていると江戸時代から続いていたのか。そんな日本の現代社会も、腰を落ち着けて産業に取り組み始めたのだとしたら、いまの受注動向は良い傾向だと思える。少し刺激は欲しいが。

受注額の月別推移

■内需(8月分)

(1)内需総額: 319.0 億円(前⽉⽐△ 10.0 % 前年同⽉⽐△ 0.9 %)

・3カ⽉ぶりの 350 億円割れ。前⽉⽐、前年⽐ともに弱含んでいる。

主な需要業種の⼀般機械、⾃動⾞での減少が、結果的に内需総額が伸び悩む⼀つの要因とみられる。

(2)業種別受注

・主要4業種

前⽉⽐:「航空機・造船・輸送用機械」の1業種で増加

前年同⽉⽐:「電機・精密」「航空機・造船・輸送用機械」で増加

・全 11 業種中

前⽉⽐:増加3業種(「鉄鋼・非鉄金属」「官公需・学校」等)

前年同⽉⽐:増加7業種(「鉄鋼・非鉄金属」「電気機械」「精密機械」等)

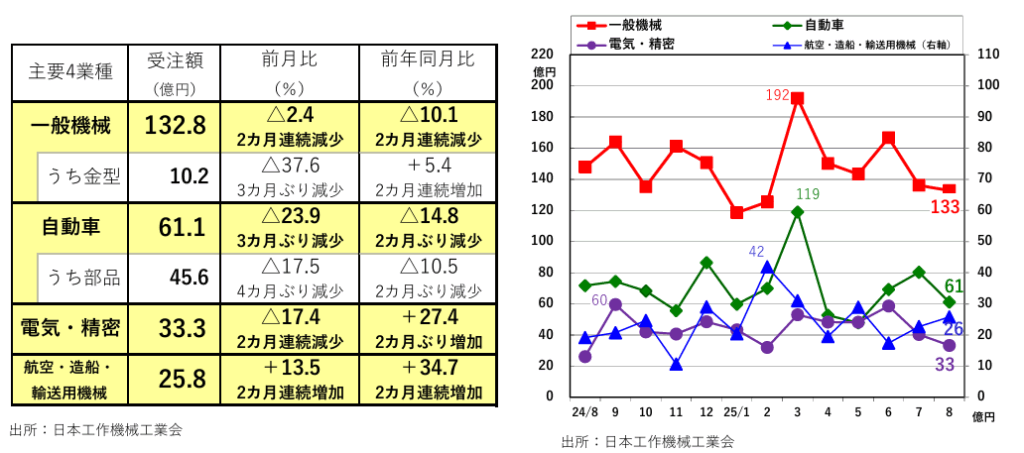

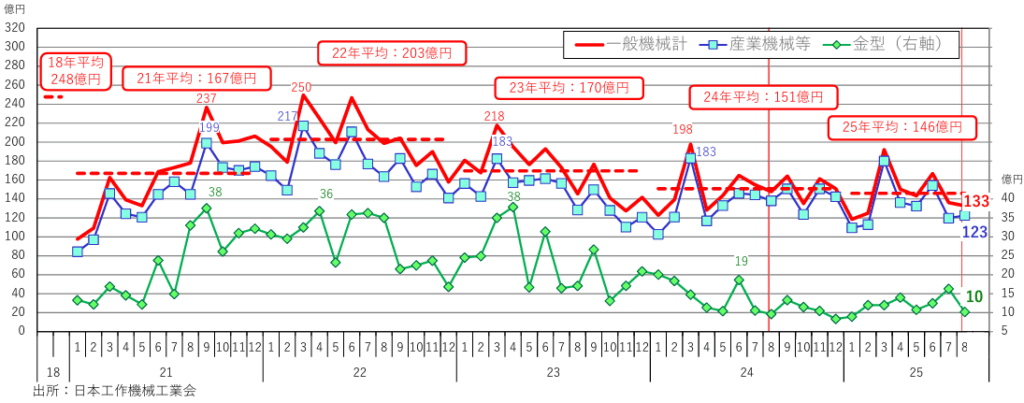

(3)一般機械(産業機械等・金型)向け受注

一般機械(産業機械等・金型)向け受注

・⼀般機械は前⽉⽐、前年同⽉⽐ともに2カ⽉連続減少で、2カ⽉連続 140 億円割れ。

・建設機械は前⽉⽐で5カ⽉ぶりの増加も 10 億円には届かず、⾦型とともに堅調な推移。

・特筆すべき懸念事項はないものの、総じて堅調な推移。

【ことラボコメント】

《インターモールド》という金型産業を対象にした展示会がある。どう贔屓目に見ても規模の縮小傾向は明らかだ。東日本大震災の年に少し手伝ったが、運営体制はお世辞にも機能的とは言えないものだ。金型はプレスにも射出成形機にもダイカストにも使われる。日本では“展示会利権”に凝り固まって、一つに関連させることのできる産業を、細かく分割して“最新潮流”の見えない展示会が増えている。その一方で“ものづくり”とついていればなんでもいいや、という無節操な展示会も増えた。見学する人は、しっかり事前の情報収集をするか、「何かあれば儲けもの」的気楽さで行くしか無いようだ。

(4)自動車(自動車部品・完成車メーカー)向け受注

自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞向けは、その内訳で前⽉⽐、前年同⽉⽐ともに減少している。

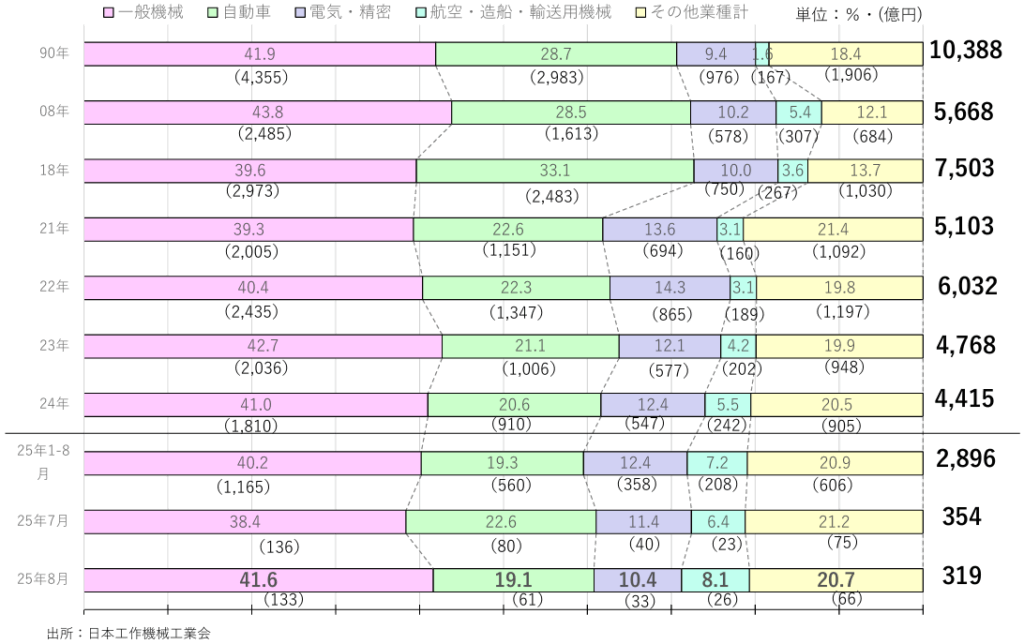

・⾃動⾞関連は、⽶国の関税措置や電動化対応の⽅向性が定まらない中、設備投資は踊り場の状況となっている。 受注内需 主要業種別構成の推移

受注内需 主要業種別構成の推移

【ことラボコメント】

スマホの新モデルが出るとき、加工機を求めて突然、大量発注が出る。「すぐに持ってこい」と言ってきて注文が止まるときも「もういらない」とストップがかかる。古き良き機械産業の時代はもはや過去の話だ。大口受注する某社ではスマホ関連の受注は“特需扱い”で通常の営業勘定では扱わないと聞いた。賢い。クルマ産業もその仲間になるのかな。

■外需(8月分)

(1)外需 882.8 億円(前⽉⽐△ 5.0 % 前年同⽉⽐+ 12.3 %)

・前⽉⽐は5カ⽉連続減少も、前年同⽉⽐では 11 カ⽉連続増加し、12 カ⽉連続の 800 億円超え。

・世界経済の不透明感があるも、外需総額としては前年平均を超えており堅調な推移。

【ことラボコメント】

第二次世界大戦が終わり、世界が新しい秩序でスタートしたとき、敗戦国ドイツはアデナウワー首相が交戦国との関係修復を急ぎ、今日のEU体制にこぎつけた。それに比べて日本は、というと周辺諸国の環境が違い過ぎた。中国は大陸と台湾に分かれ半島も南北に分かれた。講和条約も東側陣営と結ばず、完全な米国の“子分役”に回っている。その親分がトランプだ。関税率で頑張った、などと自慢していると完全に世界から見捨てられる。うえのグラフに表れている“アジアの存在感”を再確認して欲しい。

(2)主要3極別受注

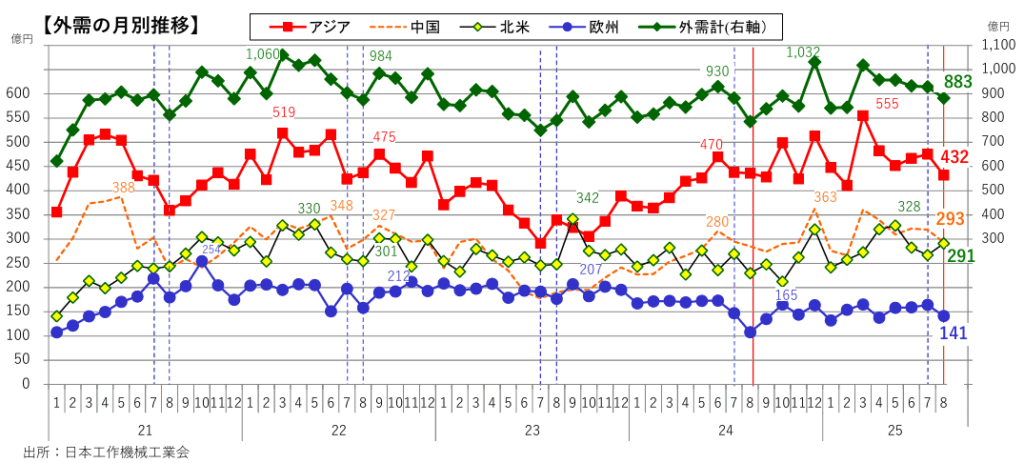

①アジア

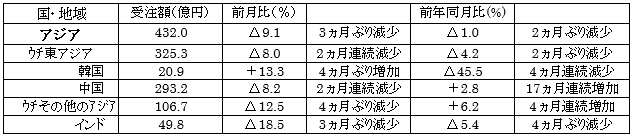

アジアの受注額

アジア計は、6カ⽉ぶりの 450 億円割れ

-東アジアは、ここ数カ⽉ 350 〜 400 億円で推移をしていたが、3カ⽉ぶりの 350 億円割れ。

-中国は6カ⽉ぶりの 300 億円割れ。

-その他アジアは4カ⽉連続の 100 億円超え。

-インドは3カ⽉ぶりの 50 億円割れ。

アジアの業種別受注

・主要4業種は、前⽉⽐で「電気・精密」「航空・造船・輸送⽤機械」が増加、前年同⽉⽐は全て増加。

・「⼀般機械」は、前⽉⽐で減少も、前年同⽉⽐は2カ⽉連続増加し過去1年の平均より微増の⽔準。

・「⾃動⾞」は、前年同⽉⽐7カ⽉連続増加も、前⽉⽐は2カ⽉連続の減少で、2カ⽉連続の 150 億円割れ。

・「電気・精密」は、前⽉⽐、前年同⽉⽐ともに増加し、3カ⽉ぶりの 90 億円超え。

・「航空・造船・輸送⽤機械」は過去1年間の平均より微増の⽔準。

②欧州

欧州の受注額

欧州計は、4カ⽉ぶりの 150 億円割れ。

-ドイツは、前⽉⽐で 20 %近く減少し、8カ⽉ぶりの 30 億円割れ。

-イタリアは、先⽉の反動減か、6カ⽉ぶりの 20 億円 割れ。

欧州の業種別受注

・主要4業種は、「電気・精密」を除き、前年同⽉⽐で増加も、概して低調に推移。

・「⼀般機械」は、2カ⽉連続の 50 億円割れに加え、直近1年半の平均よりも2割程度減少した。

・「⾃動⾞」は、9カ⽉連続の 20 億円割れ。

・「電気・精密」は、前⽉⽐、前年同⽉⽐とも減少し、2カ⽉ぶりの 20 億円割れ。

・「航空・造船・輸送⽤機械」は、防衛部⾨の投資増が起因して3カ⽉連続の 17 億円超え。

③北米

北米の受注額

北⽶計は、前⽉⽐、前年同⽉⽐で増加し、7カ⽉連続の 250 億円超え。

-アメリカは、前⽉⽐、前年同⽉⽐増加し、今年の平均並みの 240 億円超え。

-メキシコは前⽉⽐、前年同⽉⽐ともに減少し、2カ⽉連続の 20 億円割れ。

北米の業種別受注

・「⼀般機械」は、前年同⽉⽐で 58.9 %増加と3カ⽉ぶりの 100 億円超えと好調。

・「⾃動⾞」は、アメリカ向けの投資が一巡するも、カナダで⼤型受注があり3カ⽉ぶりの 50 億円超え。

・「電気・精密」は、5カ⽉ぶりの 20 億円超え。

・「航空・造船・輸送⽤機械」は、前⽉⽐で減少も3カ連続の 40 億円超え。

AMT事務局コメント(7月分受注)

2025 年7⽉(P):3億 8,730 万ドル、前⽉⽐で減少も前年同月比では大きく増加した。

「7⽉の受注は例年を⼤きく上回り、前年⽐で 20 %増となった。受注状況は⼒強いものとなっているが、台数ベースでは横ばいの傾向がみられ、設備投資は⾃動化志向がより強まると⾒ている。⼀⽅、全⽶最⼤の農機メーカ(ジョンディア社)は、今後 10 年間の⼤型投資計画を発表するなど今後に期待している。」とコメントした。

★次回、2025 年9月次の受注額の報告は、速報が 2025 年 10 月9日(木)15 時、確報値は 2025 年 10 月 21 日(火)15 時に発表。なお当日は 10 時 30 分より 11 時 15 分まで6階 67 会議室にて記者会見を開催予定。