最新の業界情報

日本工作機械工業会(2025年7月分)確報

(一社)日本工作機械工業会は、8月 21 日に7月分の受注額確報値を発表した。

日工会事務局の概観~2025 年7月分工作機械受注確報及び受注関連状況について

1.2025 年7月の受注額(確報)

(1)総額

2025 年7月の受注総額は 1,283 億 57 百万円で、前月比で▲ 3.6 %と2カ月ぶりに減少した。米国相互関税の新税率発表(8月1日)を前に、世界経済の先行きが見通しにくい状況が続いた中で、上期の期末効果剥落も相まって、2カ月ぶりに 1,300 億円を下回ったが、5カ月連続で 1,250 億円を超える、まずまず高めの受注水準を保った。

前年同月比は2カ月ぶりに増加した。地域・業種・企業規模等により濃淡はあるものの、外需を中心に総じて根強い設備需要が感じられる。

(2)内需

内需は 354 億 46 百万円で、上期の期末効果や各種補助金の採択効果が剥落し、前月比は▲ 11.1 %と2カ月ぶりに減少したが、4~6月期平均受注額(358 億円)とほぼ同水準を保っている。前年同月比は4カ月連続で減少しており、外需と比べて依然推進力を欠くが、減少率は▲ 0.7 %と僅かで、概して横這い基調が続いている。

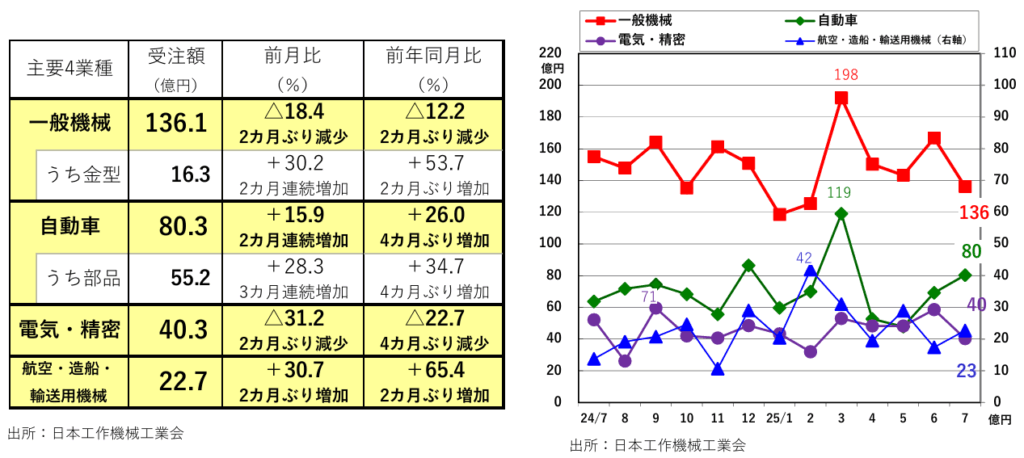

業種別に見ると、「一般機械」(136 億円)、「電気・精密」(40 億円)、「金属製品」(24 億円)等が前月比・前年同月比とも減少した一方、「自動車」(80 億円)は前月比で2カ月連続、前年同月比では4カ月ぶりにそれぞれ増加した。また「航空機・造船・輸送 用機械」(23 億円)は航空機、船舶、鉄道とも比較的活発で、自動車と同じく、前月比・ 前年同月比とも増加した。各業種とも大手・中堅ユーザによるまとまった規模の投資がけん引しており、中小企業ユーザは各種補助金への高い依存が感じられる。

(3)外需

外需は 929 億 11 百万円で、前月比(▲ 0.4 %)は4カ月連続のマイナスながら、減少率は7月も僅少で、引き続き 900 億円を上回った。先行きリスクが意識され、若干硬直的ながらも概して高めの受注水準が持続している。前年同月比は+ 5.3 %で 10 カ月 連続増加した。

主な地域別に見ると、「北米」(267 億円)は前月比で2カ月連続、前年同月比で4カ 月ぶりにそれぞれ減少し、5カ月ぶりに 270 億円を下回った。建設機械や航空機でまとまった規模の受注があったが、航空機に関しては前月(6月)よりも受注額が少なく、 「自動車」、「金属製品」などその他の業種は振るわなかった。

「欧州」(164 億円)は前月比で3カ月連続増加、前年同月比では 19 カ月ぶりに増加し、4カ月ぶりに 160 億円 を上回った。7月中旬より一部地域で夏期休暇のシーズンに入ったが、EUのその他地域が 13 カ月ぶりに 30 億円を、またスイスが 19 カ月ぶりに 10 億円をそれぞれ上回るなど局所的な増加がみられた。

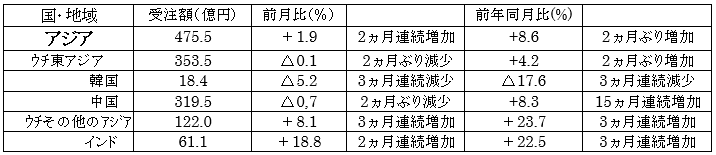

「アジア」(475 億円)は、前月比で2カ月連続、前年同月比で2カ月ぶりにそれぞれ増加し、5カ月連続で 450 億円を超えた。中国が5カ月連続で 300 億円を上回ったほか、インドは4カ月ぶりの 60 億円超、ベトナムも2カ月連続で約 30 億円の受注が続いた。

2.今後の見通し

米国による自動車輸入への追加関税や相互関税の発動が相次ぎ、米中対立激化の懸念も高まった4月以降、世界経済の不確実性が増し、米国内をはじめ各地域で設備投資が停滞することへの警戒感が広くうかがえる。しかし7月分の受注結果を総覧したところ、目立った影響は依然として見受けられない。

こうした中で、米国政府は8月7日に世界 69 カ国・地域からの輸入に対する新たな相互関税率を発表し、日本についてはベースラインの 10 %から 15 %へと引き上げられた。当初の予想より低率となったことで、我が国の輸出産業が受ける影響が多少和らぐと見られる他、これまでの生産拠点を巡るユーザの逡巡がひとまず解消に向かい、 長らく見送られていた設備投資が進みだすものと期待される。

各地域別に展望すると、まず「北米」は、米国の中小ジョブショップ等で設備投資に一部慎重姿勢が認められるものの、全体傾向として引き合いや商談は先細っておらず、 自動車や建設機械、航空・宇宙関連で今後もまとまった規模の受注が見込まれる。

「中国」については、自動車関連で有力完成車メーカー系列を中心に活発な設備投資が続いている他、各種産業機械やエレクトロニクス分野においても、新興の有力ユーザー等による活発な設備投資が続くと見られる。「インド」では通信機器関連の特需が一旦収束した様子だが、自動車や自動二輪、農業機械等で引き続き旺盛な需要が見込まれる。

北米・アジアと比較して、「日本(内需)」及び「欧州」の景況は足元で力強さを欠いているが、 徐々に地合いが整いつつあり、秋以降の本格的な改善が期待されている。

上述したように。米国の相互関税が当初予想より低率となったことで、我が国の輸出産業が受ける影響が多少和らぐと見られる一方で、前年までとの比較では増税であり、ユーザーの設備投資動向に注意が必要である。また、貿易赤字削減に強い意欲を示す米国政府が、今後更なる措置を打ち出す可能性も考えられる。また、これから交渉が本格化する米中、米印間の関税協議も含め、最新の動向や発表内容を油断なく注視 し、世界各国での需要に対応していく。

以下は8月 21 日の日工会発表資料を中心に

1.概況【7月受注】:

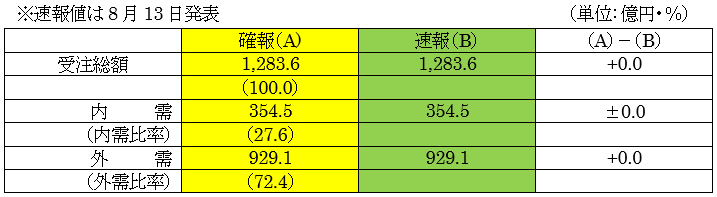

受注総額 1,283.6 億円(前⽉⽐ △ 3.6 %(2カ⽉ぶり減少、前年同⽉⽐ + 3.6 %(2カ⽉ぶり増加)

受注総額は、5カ⽉連続の 1,200 億円超。1,100 億円超えは 53 カ⽉連続。 前年同⽉⽐では2カ⽉ぶりの増加。

(1)内需 354.5 億円(前⽉⽐△ 11.1 % 前年同⽉⽐△ 0.7 %)

2カ⽉連続の 350 億円超え。補助⾦効果が剥落し、⾦型、⾃動⾞、航空機関連で増加するも、基調は横ばい圏内の動きを⽰す。

(2)外需 929.1 億円(前⽉⽐△ 0.4 % 前年同⽉⽐+ 5.3 %)

前⽉⽐で4カ⽉連続の減少も、900 億円超えを維持。前年同⽉⽐では 10 カ⽉連続の増加と堅調が持続。

⇒⼯作機械受注の先⾏きは、不透明感の⾼い世界経済の状況や、⽶国関税措置の影響が和らぐ中、内外需での堅調な推移に期待しつつ、 下振れリスクへの留意も必要。

7月の受注(内需・外需)

【ことラボコメント】

相変わらず“安泰”状況が続いている。しかし産業界を囲む外的環境は決して平穏ではない。「嵐の前の静けさ」とでもいうのだろうか。この時期に次のステップに進む準備に取り掛かることをお勧めする。来年の《JIMTOF2026》ではビッグサイトの東ホール4、5、6が使えない。展示面積が 22 %減少するという。この機会に投資効果の測定が曖昧な“展示会出展”に加えてIT技術を利用した新たな販売促進のプログラムを開発することを勧める。

上掲の表を見ると8月 13 日に発表された「速報値」と 21 日に発表された「確報値」に動きがない。この8日間で“動きが無かった”ということなのだが、ダイナミックに動く工作機械ビジネスの世界では珍しいことだ。これは営業が“さぼっている”のではなく、商談のダイナミズムが細ってきたことを示すものではないか、と心配している。NEXT STEPに踏み出す時がきたのではないか。

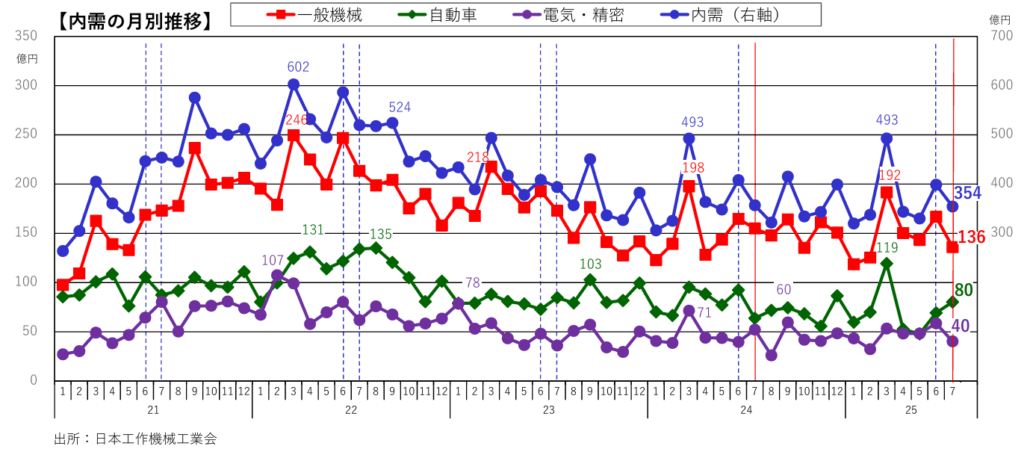

受注額の月別推移

■内需(7月分)

(1) 内需総額: 354.5 億円(前⽉⽐△ 11.1 % 前年同⽉⽐△ 0.7 %)

・2カ⽉連続の 350 億円超えも、伸び率では前⽉⽐、前年同月⽐ともに減少した。「⼀般機械」、「電気・精密」での減少が、「⾃動⾞」、「航空機・造船・輸送⽤機械」の増加を補えなかったことが、内需の減少要因と⾒られ、結果、基調は横ばい圏内で推移。

(2)業種別受注

・主要4業種

前⽉⽐:「自働車」、「航空機・造船・輸送用機械」が増加

前年同⽉⽐:「自働車」、「航空機・造船・輸送用機械」が増加

・全 11 業種中

前⽉⽐:増加6業種(「鉄鋼・非鉄金属」「その他の製造業」等)

前年同⽉⽐:増加7業種(「鉄鋼・非鉄金属」「精密機械」等)

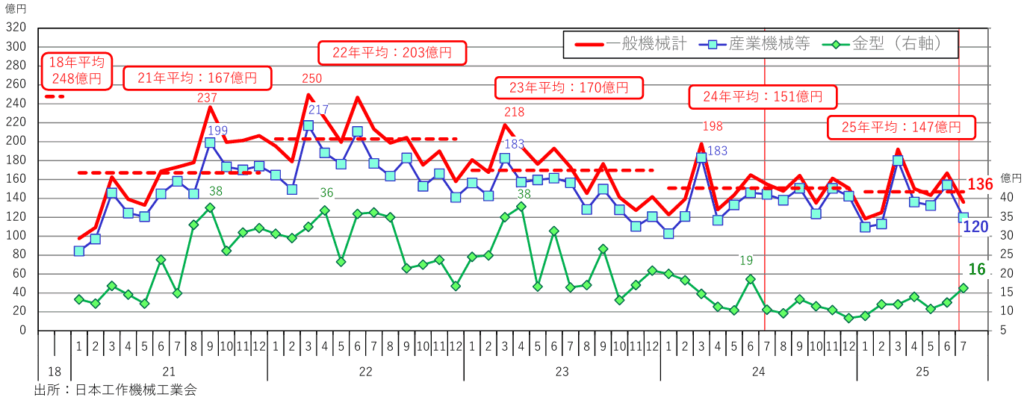

(3)一般機械(産業機械等・金型)向け受注

一般機械(産業機械等・金型)向け受注

・⼀般機械は前⽉⽐、前年同⽉⽐で2カ⽉ぶりに減少。5カ⽉ぶりに 140 億円割れ。

・建設機械は前⽉⽐で4カ⽉連続減少し、⾦型は 13 カ⽉ぶりの 15 億円超え。

・補助⾦効果剥落の影響が⾊濃く、低調に推移している。

【ことラボコメント】

先月に続いて「金型部門」の不調ぶりを指摘しておく。CAD/CAMが多用される以前から「自働プログラミング」装置を金型業界に広く販売していたOBから指摘されたのは「日本の金型業界は衰退する」ということ。ハードウェアとソフトウェアが、金型職人が有するノウハウをコモディティ化していき「加工に熟練は不要」とPRしてきた。5軸加工機が普及していくとき「精度がでない」とネガティブな対応が多かったが、そもそもそこまでの精度は不要だった。新興国は積極的にCAD/CAMと5軸加工機を導入して力をつけてきた。国内でも大手企業が金型の内製化を進めた。金型業界の内部構造が大きく変化したのに国の産業政策は「補助金」をばら撒くことにしか知恵を出さない。かつては「蒲田でベンツに乗っているのは金型屋」などと言われ、僻みややっかみも残っている。金型産業の再生は緊急の課題だ。

(4)自動車(自動車部品・完成車メーカー)向け受注

自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞向けは、2カ⽉連続で前年⽐で増加し、4カ⽉ぶりに 80 億円超えとなった。

モデルチェンジ関連投資に加え、必要に迫られた 更新投資が受注に表われた結果と⾒られる。

・⾃動⾞部品は前⽉⽐+ 28.3 %、前年⽐+ 34.7 %となり、4カ⽉ぶりに 50 億円超え。

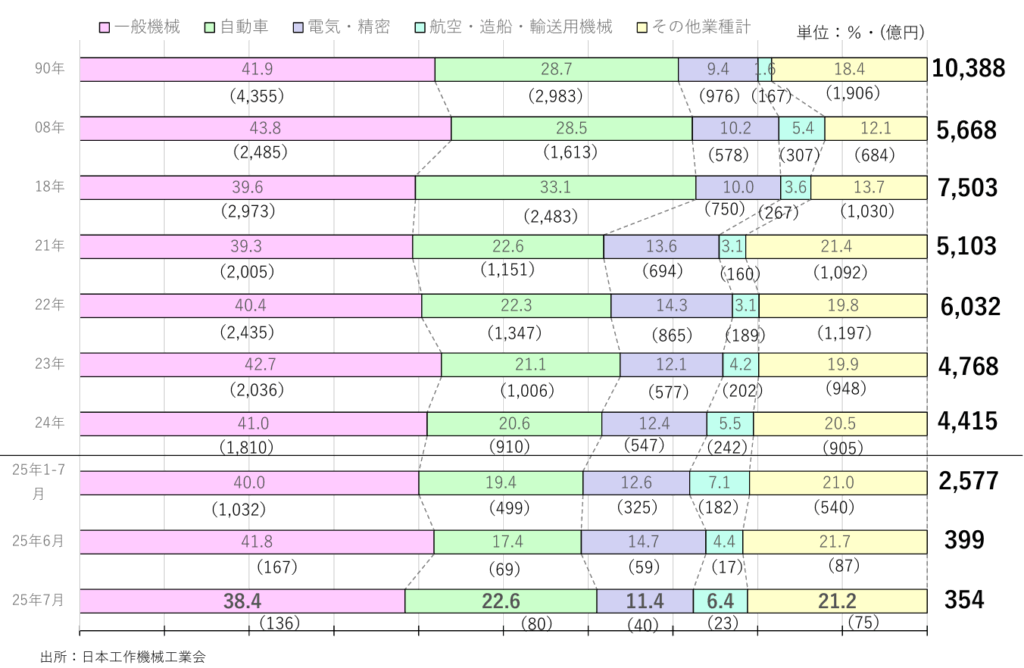

受注内需 主要業種別構成の推移

受注内需 主要業種別構成の推移

【ことラボコメント】

内需に占める「自働車関連」の比率が、長期低落傾向から反発したが、日工会資料に「モデルチェンジ関連投資に加え、必要に迫られた 更新投資が受注に表われた結果」とコメントがあるように、本格的な“上昇気流”は認められない。

■外需(7月分)

(1) 外需 929.1 億円(前⽉⽐△ 0.4 % 前年同⽉⽐+ 5.3 %)

・前⽉⽐は4カ⽉連続減少も、前年同⽉⽐では 10 カ⽉連続増加し、11 カ⽉連続の 800 億円超え。3⽉以降、900 億円超えの⽔準を維持するも減少傾向にある。

・世界経済の不透明感はあるも、関税措置の過度な懸念が和ぐ中、年後半に期待。

【ことラボコメント】

もう昔のことだが、大学の後輩が特許事務所で働いていた時に聞いた話だ。「日本の産業界は情報を大事にしない。特許に関する事務を担当している人のレベルが低い。あのトヨタでも、納品したレポートに対して連絡がきたのは『止めているクリップの位置が間違っている』と言うレベル。それに比べてコンピュータ企業とのやり取りは中身が濃い」と。いまは知財管理が進みそんなことは昔の話になったが、実は核心部分の本質は変わっていない。

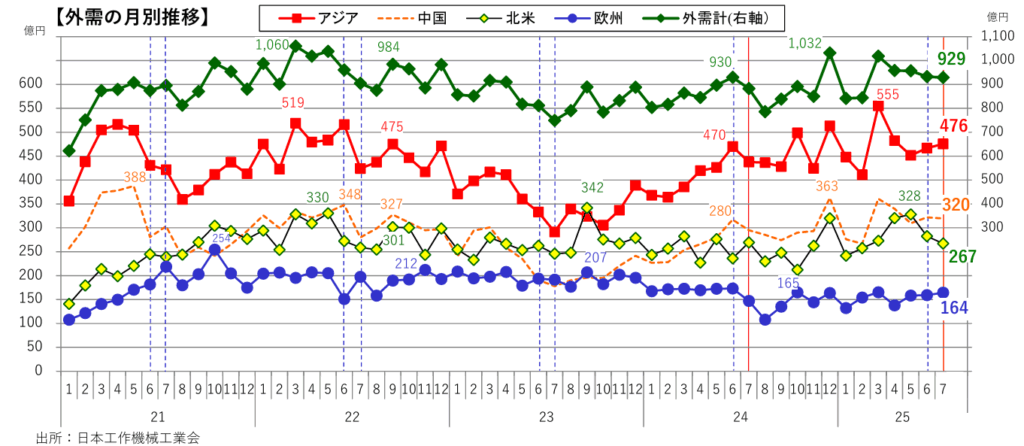

上のグラフはアジアがダイナミックに動いている、ということを意味している。文化も環境も異なるアジアと対等に付き合っていくには、知財管理というルールを明確に確立して相手と付き合っていく必要がある。「舐められてたまるか」というなら、この分野にも目を向けて欲しい。

(2)主要3極別受注

①アジア

アジアの受注額

アジア計は、5カ⽉連続の 450 億円超と堅調持続

-東アジアは、4カ⽉連続の 400 億円割れ。

-中国は5カ⽉連続 300 億円超えのレベルを維持。

-その他アジアは3カ⽉連続の 100 億円超え。

-インドは2カ⽉連続の 50 億円超え。

アジアの業種別受注

・主要4業種は、前月比で「自働車」以外増加、前年同⽉⽐は全てで増加。

・⼀般機械は、前月比2カ月連続増加、前月比は3カ月ぶりに増加し、4カ月ぶりの 160 億円超え。

・⾃動⾞は、前⽉⽐6カ月連続増加も、前⽉⽐は2カ月ぶりに減少で、5カ⽉ぶりの 150 億円割れ。

・電気・精密は、前月比、前年同月比ともに増加も、2カ⽉連続の 90 億円割れ。

②欧州

欧州の受注額

欧州計は、3カ⽉連続の 150 億円超え。

-ドイツは、前⽉⽐、前年同⽉⽐で2カ⽉連続減少し、3カ⽉ぶりの 35 億円割れ。

-イタリアは、前⽉⽐、前年同⽉⽐ともに増加し、5カ⽉連続 20 億円超え。

欧州の業種別受注

・主要4業種は、「自動車」を除き、前年同⽉⽐で増加も、概して低調に推移。

・⼀般機械は、3カ⽉連続の 50 億円を維持。

・⾃動⾞は、8カ⽉連続の 20 億円割れ(トルコでのキャンセルも影響)。

・電気・精密は、前⽉⽐、前年同⽉⽐とも増加で、2カ⽉ぶりの 20 億円超え。

・航空・造船・輸送⽤機械は、防衛部⾨の伸⻑もあり2カ月連続の 17 億円超え。

③北米

北米の受注額

北⽶計は、前⽉⽐、前年同⽉⽐で減少も、6カ⽉連続の 250 億円超え。

-アメリカは、2カ⽉連続の 250 億円割れも、6カ⽉連続で前年⽐プラスとなる。

-メキシコは前⽉⽐、前年同⽉⽐ともに減少し、4カ⽉ぶりの 20 億円割れ。

北米の業種別受注

・⼀般機械は、建機関連特需が続き、まずまずの⽔準も2カ月連続簿の 100 億円割れ。

・⾃動⾞は、アメリカでICE関連投資が続くも、2カ⽉連続の 30 億円割れ。

・電気・精密は、4カ⽉ぶりの 15 億円超え。

・航空・造船・輸送⽤機械は、前年比、前年同月比ともに減少も2カ⽉連続の 50 億円超え。

AMT事務局コメント(7月分受注)

2025 年6⽉(P):4億 2,920 万ドル、前⽉⽐+ 8.1 %、前年同⽉⽐+ 7.7 %

2025 年暦年上期の受注は、25 億2千万ドルで前上期⽐ 13.7 %増加した。 ⼀⽅、台数ベースの統計値は減少しており、製造業で雇⽤ギャップを埋める⾃動化投資の重要性は増している。 需要項⽬では「航空宇宙部⾨の急速な回復と電機部⾨のデータセンタの⾃家発設備に関する投資が増加している。また、ジョブショップ向 けは、上期⽐で 12 %増となるも、年後半以降は弱含みとなる可能性がある。」とコメントした。

★次回、2025 年8月次の受注額の報告は、速報が 2025 年9月9日(火)15 時、確報値は 2025 年9月 24 日(水)15 時に発表。