最新の業界情報

日本工作機械工業会(2025年4月分)確報

5月22日、(一社)日本工作機械工業会(稲葉善治会長、以下“日工会”)は、2025年4月の工作機械受注額・確報値を発表した。

【4月受注の概要】~2025 年4月分受注確報及び受注状況について

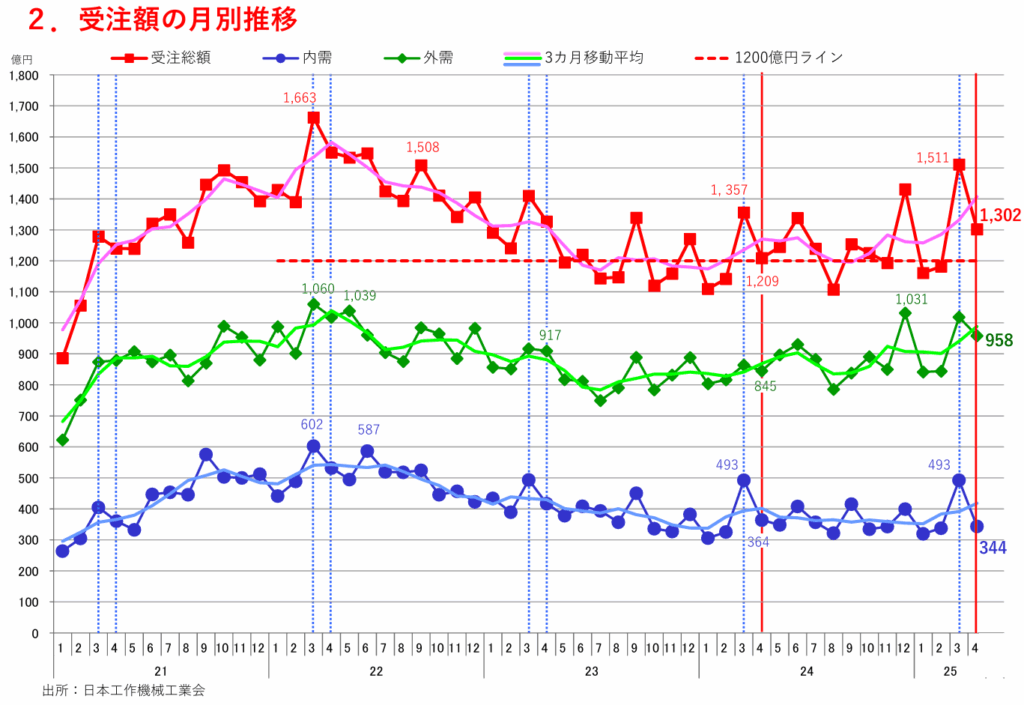

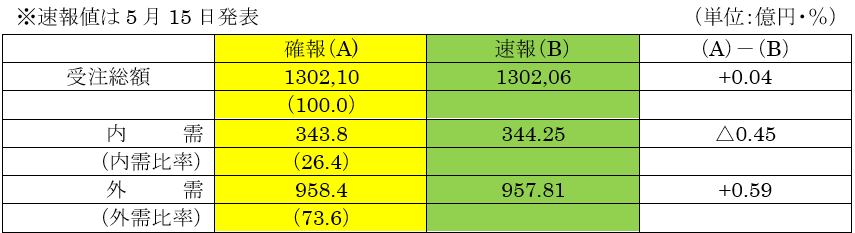

(1)総額: 2025 年4月の受注総額は、前月比で▲ 13.8 %、前年同月比で+ 7.7 %の 1,302 億 14 百万円となった。

前月比で3カ月ぶりに減少したが、例年同様季節要因によるところが大きい。

前年同月比は7カ月連続で増加した。受注額自体は 1,300 億円超とまずまず高めの水準であり、年度明けに際し好スタートを切ることができた。

(2)内需: このうち内需は、前月比で▲ 30.2 %(3カ月ぶり減少)、前年同月比で▲ 5.5 %(6カ月ぶ り減少)の 343 億 79 百万円であった。

年度末効果の剥落から前月比で3割強減少したが、3月以前の直近実績と比較して遜色なく、一進一退の横這い基調が続いている。

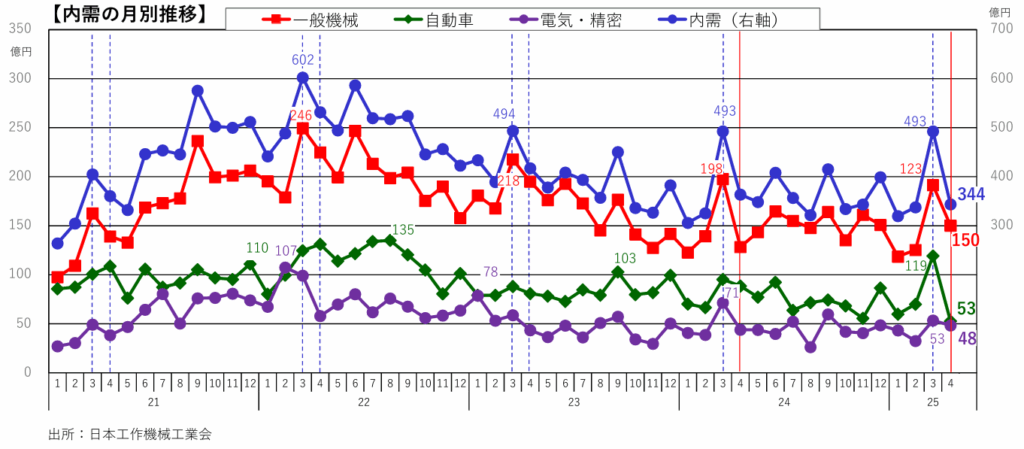

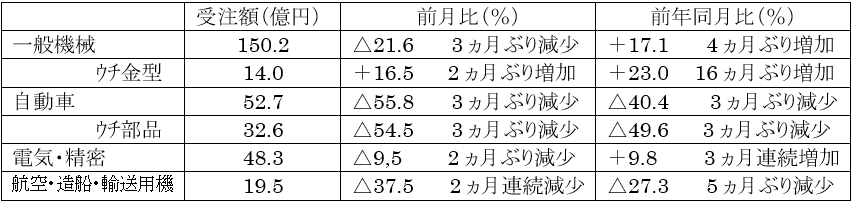

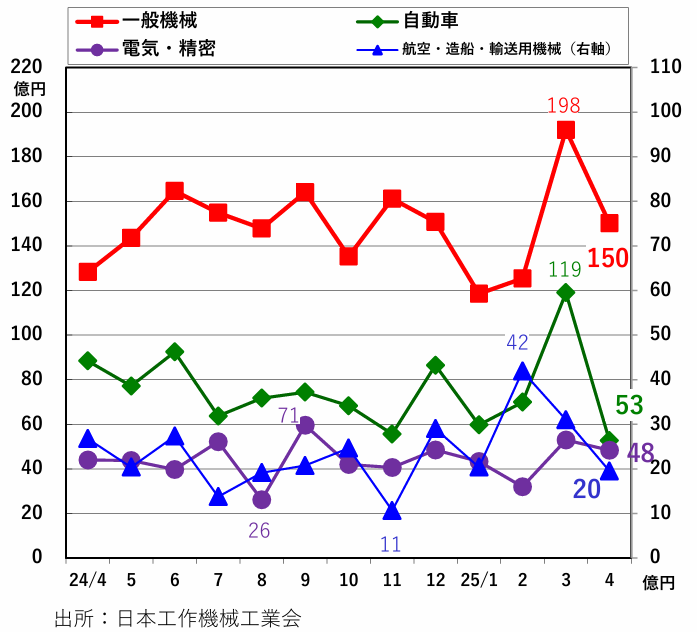

主要業種別に見ると、「一般機械」は前月比で▲ 21.6 %、前年同月比で+ 17.1 %の 150 億円、また、「電気・精密」は前月比で▲ 9.5 %、前年同月比で+ 9.8 %の 48 億円で、それぞれ前月比で下げつつも前年同月比で増加した。会員ヒアリングによると、建設機械、印刷機械、食品機械、半導体製造装置等に関する受注が比較的目立つ。

一方「自動車」は前月比で▲ 55.8 %、前年同月比で▲ 40.4 %と、前月(3月)にて 30 カ 月ぶりに 110 億円超を記録する等、受注が集中した反動もあって減少率が他部門より大きかった。 企業規模が比較的大きいユーザーからの受注が中心であり、中小企業のユーザーの間では、省エネ補助金、ものづくり補助金等政策措置への期待感が根強く、公募開始を見据え、足元では発注を控える様子も感じられる。

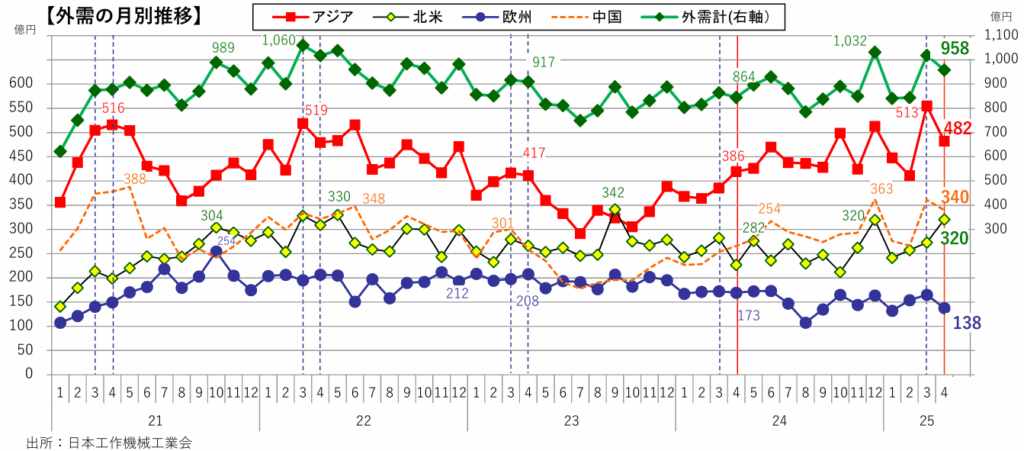

(3)外需: 外需は前月比で▲ 5.9 %(3カ月ぶり減少)、前年同月比で+ 13.4 %(7カ月連続増加)の 958 億 35 百万円となった。2カ月ぶりに 1,000 億円を下回ったが、なお 950 億円以上と高めの受注が継続した。

主要地域別に見ると、「北米」(320 億円)は3カ月連続の前月比増加、4カ月ぶりの 300 億円超であり、建設機械、オイル・ガス等エネルギー関連、大手ジョブショップ、 航空機関連等でまとまった規模の受注があった。

「欧州」(138 億円)は、ドイツでの受注が 30 億円台前半と依然低迷している他、「中欧」の受注額が前月比で半減したのが響き、3カ月ぶりに 140 億円を下回った。

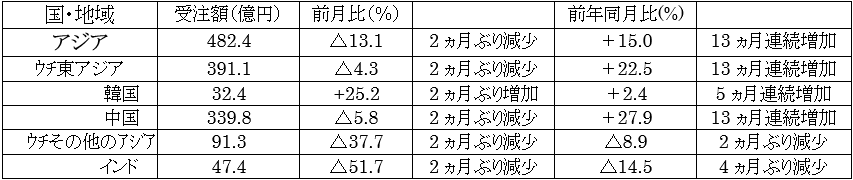

「アジア」(482 億円)は前月比で減少したものの、直近6カ月の平均受注額をなお上回っており、好調が持続している。

中国は「自動車」をはじめ主要業種とも引き続き活発で、2カ月連続で 300 億円を超えた他、インドも通信機器関連での特需が剥落したものの、なお 50 億円に迫る高水準を保った。

今後の見通し: 米国による自動車輸入への追加関税や相互関税の発動が相次ぎ、米中対立激化の懸念も高まった4月以降、世界経済の不確実性が増し、米国内をはじめ各地域で設備投資が停滞することへの警戒感が広くうかがえる。しかし4月分受注の前月比減少は期末に合わせた大型受注剥落によるところが大きく、米国の関税措置が影響した様子は現段階では目立って見受けられない。

会員を対象に実施したヒアリングによると、確かに米国において中小ジョブショップ等で設備投資に一部慎重姿勢が見られるが、全体傾向として引き合いや商談は先細っておらず、むしろ需要の根強さが感じられる。

中国については、自動車関連で有力完成車メーカー系列を中心に活発な設備投資が続いている他、各種産業機械やエレクトロニクス分野においても、新興の有力ユーザー等からの複数台受注が継続している。中国政府による、大規模な設備更新と消費財買替を促す政策措置も設備投資を下支えしていると見られる。4月下旬に北京で開催されたCIMT展も活況で、同国一般経済の停滞にも関わらず、工作機械需要は今後も堅調に推移するとの期待感が広がっている。

インドについても、通信機器関連の特需は一旦収束した可能性が高いが、自動車や自動二輪、農業機械等で引き続き旺盛な需要が見込まれている。

内需(日本)に関しては、半導体製造装置や自動車関連で設備投資が大きく進み始めた気配はまだ感じられず、外需と比較して勢いを欠く展開が続いているが、5月中旬に開催された MEX 金沢展での商談等で好感触を得た会員もあり、年央以降の受注に変化が表れるか注目される。

総じて、自動化・高効率化、環境対応の需要は世界的に見て根強く、日本国内においては長らく設備投資を抑制してきたユーザーを中心に老朽機更新の必要性も高まっている。加えて、世界各地で生産拠点の多角化・分散に伴う設備需要の増加も想定される。 一方で、米国関税措置による悪影響はこれから顕在化する可能性があると警戒する見方も根強い。現状では一律 10 %の課税に留まっている相互関税の経過措置期間が明け、24 %の課税となった場合を危惧する会員もある。関税交渉の経過共々、引き続き油断なく動向を注視していく。

【日工会受注に関するお問い合わせ先】 (一社)日本工作機械工業会 調査企画部 電話:03-3434-3961

こうした中で4月の受注総額は

1.概況【4月受注】

受注総額: 1,302.1 億円(前⽉⽐△ 13.8 %(3カ⽉ぶり減少) 前年同⽉⽐+ 7.7 %(7カ⽉連続増加)

受注総額は、2カ月連続の 1,200 億円超。慎重姿勢は続くも、年初の水準 から一段高いレベル。

(1)内需 343.8 億円(前⽉⽐△ 30.2 % 前年同⽉⽐△ 5.5 %)

年度末・期末効果の反動からか、2カ月ぶりの 400 億円割れ。

前年同月比は、自動車、航空機・造船・輸送用機械を含む7業種で減少

(2)外需 958.4 億円(前⽉⽐△ 5.9 % 前年同⽉⽐+ 13.4 %)

主要3極では前月比でアジア・欧州が減少するも、2カ月連続の 950 億円超え。

⇒内需は先月の年度末・期末効果を踏まえても、若干弱含みで推移。

外需は、前月比・前年同月比ともに伸び率が縮小、米国関税政策の状況を見極める動きから需要は低調。

2.内需【4⽉分】

内需 343.8 億円(前⽉⽐△ 30.2 % 前年同⽉⽐△ 5.5 %)

(1)内需総額

・2カ月ぶりに、400 億円割れを下回るも、期末月以外を除く過去半年の実績と比較してやや高め。

・4月の前月比減少は、年度末効果の剥落によるもので、例年同様。

・主要業種では、前月比、前年同月比ともに自動車で大幅な落ち込み。

(2)業種別受注

・主要4業種

前⽉⽐:すべての業種で減少

前年同⽉⽐:「一般機械」と「電気・精密」のみ増加

・全 11 業種中

前月比 : 増加2業種 (「精密機械」「その他製造業」)

前年同月比 : 増加4業種 (「金属製品」「一般機械」等)

・「自動車」が、前月比△ 55.8 %、前年同月比△ 40.4 %と大幅減少

主要4業種

(3)一般機械(産業機械等・金型)向け受注

一般機械(産業機械等・金型)向け受注

・一般機械は前月比で2カ月ぶり減少も2カ月連続の 150 億円超え、2024 年平均(151 億円)とほぼ同水準。

・一般機械は前月比で2カ月ぶり減少も2カ月連続の 150 億円超え、2024 年平均(151 億円)とほぼ同水準。

・建設機械は2カ月連続の 15 億円超え。

・金型は前年同月比で 16 カ月ぶりに増加するも、10 カ月連続の 15 億円割れで低迷続く。

(4)自動車(自動車部品・完成車メーカー)向け受注

(4)自動車(自動車部品・完成車メーカー)向け受注

自動車(自動車部品・完成車メーカー)向け受注

・前月比△ 55.8 %、前年同月比 40.4 %といずれも大幅な減少。68 カ月ぶりの 55 億円割れ。

・前月比△ 55.8 %、前年同月比 40.4 %といずれも大幅な減少。68 カ月ぶりの 55 億円割れ。

・期末効果の剥落の他、米国での自動車輸入に対する追加課税発動が影響した可能性あり。

・自動車部品は 56 カ月ぶりの 35 億円割れで、完成車より前年同月比の減少率が顕著。

【ことラボコメント】

【ことラボコメント】

上のグラフは日工会資料から写したものです。自動車向け受注の年平均は 2022 年の 112 億円、2023 年の 84 億円、24 年の 75 億円と3年連続で降下してピークの 67 %まで減少しました。かつていわれていた「1年王様、3年乞食」がいまも生きていれば今年は“王様”の年です。日工会が配布した今月の受注に関するコメントでも「半導体製造装置や自動車関連で設備投資が大きく進み始めた気配はまだ感じられず、外需と比較して勢いを欠く展開が続いている」と静かな観察が続いている。」

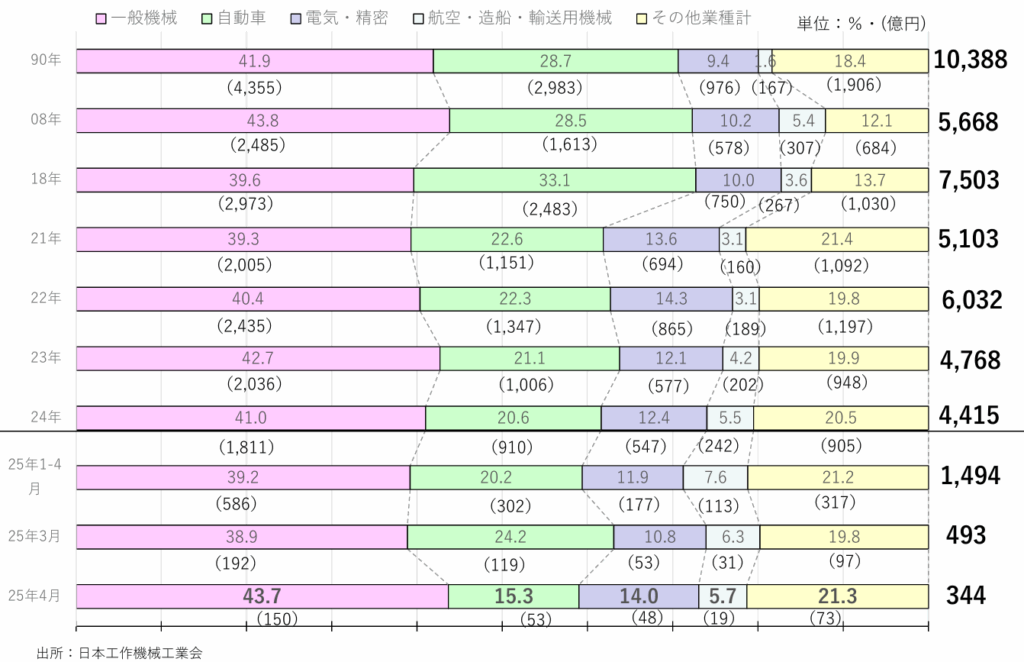

3.受注内需 主要業種別構成の推移

【ことラボコメント】

【ことラボコメント】

上の棒グラフは受注内需額に占めるユーザー業界の比率を視覚化したもの。ここで注意しなければならないのは、各棒グラフが表している時間幅が異なることです。上部の7本は年単位で、しかも「1990 年」「2008 年」「2018 年」が不規則に抜き出され次に「2021 年」から連続した年単位で著わされている。次の1本は 2025 年1月から4月の4カ月間の実績で、その下2本が 2025 年の3月と4月の月単位のもの。右の枠外の数字は、その期間内の内需額。つまりこのグラフは直近の2カ月は月単位と 2025 年年初の4ヵ月さらに年単位で遡るグラフとなる。

これを見ると緑色の自動車業界の存在感が低下しているのが一目瞭然。経産省が提唱している「自動車産業頼みの“一本足打法”から“八ヶ岳構造へ”という取り組みが、EV化問題で引き起こされていることが判る。しかし“規制の壁”が高い日本で、どちらに向かえばよいのか、知恵の出しどころだ。

4.外需【4月分】

958.4 億円(前⽉⽐:△ 5.9 %、 前年同⽉⽐:+ 13.4 %)

(1)外需総額

・前月比は3カ月ぶり減少。前年同月比で7カ月連続増加し、8カ月連続の 800 億円超え。

・北米のみ前月比、前年同月比ともに増加。欧州は前月比・前年同月比ともに減少。

【ことラボコメント】

【ことラボコメント】

上のグラフは外需における仕向け地別の輸出額の折れ線グラフ。赤がアジアでその下を走る赤の点線(少し見えづらい)が中国向け。青が欧州向けで黄色が北米向け。いまの日本がアジアに大きく依存していることは一目瞭然。しかしそのグラフは激しく上下動している。マスコミの報道を見るとこのアジアへのコミットメントが弱いと感じている。多様な民族が錯綜して政治・宗教も複雑に絡んでいる。歴史的にもアジアは、欧米諸国よりも早くから文明・文化を興していたことが大きな意味を持っている。経済成長率もバラバラで、もっと情報収集をするべきだ。北米は「トランプ関税」によりどのように変化するかは予測不能。欧州の落ち着きがこの時代にはうらやましい。

(2)主要3極別受注

①アジア

アジアの受注額

アジア計は、2カ月ぶりの 500 億円割れも、前年 同月比 13 カ月連続の 400 億円超と堅調持続

アジア計は、2カ月ぶりの 500 億円割れも、前年 同月比 13 カ月連続の 400 億円超と堅調持続

-東アジアは、2カ月ぶりの 400 億円割れ。

-中国は前月比で減少も、300 億円超えと堅調を維持。

-その他アジアは 91.3 億円で、2カ月ぶりの 100 億 円割れ。

-インドは9カ月ぶりの 50 億円割れ。

アジアの業種別受注

・主要4業種は、前年同月比で「航空・造船・輸送用機械」以外が増加。一方、前月比は「航空・造船・輸送用機械」のみ増加

・一般機械は、前月比で減少するも、前年同月比は3カ月連続の増加。中国は2カ月連続の 100 億円超え。

・自動車は、2カ月連続の 170 億円超えと高水準で推移。中国は 34 カ月ぶりの 130 億円超え。

・電気・精密は、インドでの通信機器特需の剥落により前月比は減少も、前年同月比では7カ月連続の増加。

②欧州

欧州の受注額

欧州計は、欧州計は、3カ月ぶりの 150 億円割れ。

欧州計は、欧州計は、3カ月ぶりの 150 億円割れ。

-ドイツは、2カ月連続の 35 億円割れ。

-イタリアは、前月比、前年同月比ともに減少も、2カ月連続の 20 億円超え。

-EU(99.3 億円)は、3カ月ぶりの 100 億円割れ。

欧州の業種別受注

・主要4業種は、「一般機械」を除き、前年同月比で減少。

・一般機械は、2カ月ぶりの 50 億円割れも、直近6カ月平均よりなお高い水準。

・自動車は、5カ月連続の 20 億円割れ。他部門と比べて停滞感の強い状況。

・電気・精密は、6カ月連続の 20 億円割れ。

・航空・造船・輸送用機械は、イギリス等で減少し、3カ月ぶりの 20 億円割れ。

③北米

北米の受注額

北⽶計は、3カ月連続の 250 億円超え。300 億円越えは4カ月ぶり

北⽶計は、3カ月連続の 250 億円超え。300 億円越えは4カ月ぶり

-アメリカは、「航空・造船」と「一般機械」で、前月比、前年同月比ともに増加。

-メキシコは「航空・造船」の大型受注で 56 カ月ぶりの 30 億円超え。

北米の業種別受注

・一般機械は、14 カ月ぶりの 100 億円超え。アメリカで建設機械の大型受注(過去最高額)

・自動車は、3カ月ぶりの 40 億円割れも、前年同月比では増加しており、改善傾向が持続。

・電気・精密は、13 カ月ぶりの 15 億円割れ。

・航空・造船・輸送用機械は、アメリカが好調な他、メキシコでも9億円超えの受注。

・金属製品、商社・代理店等、複数の他部門でも受注が増加。

AMT事務局コメント(製造技術受注:3月分)

2025 年3⽉(P):5億 1,580 万ドル、前⽉⽐+ 33.8 % 前年同期⽐+ 20.5 %

「過去数カ月成長を牽引してきたジョブショップからの受注は、3月は市場全体の動向を下回った。一方、航空・宇宙関連は3月に過去最高額を記録するも、ストライキの影響が短期的に受注の足かせとなる可能性がある。経済の不確実性の高まりと下振れリスクは、好調な回復傾向を覆す恐れがある。」

★次回、2025 年5月次の受注額の報告は、速報が 2025 年6月 10 日(火)15 時、確報値は 2025 年6月 25 日(水)15 時に発表。