最新の業界情報

日工会の月例記者会見(2025年3月)

(一社)日本工作機械工業会は、3月 19 日に2月分の受注額確報値を発表した。

【稲葉会長のコメント】

「米国トランプ政権の関税政策が連日、世界を騒がせている。3月に入って以降の動きを見て見ると、まず4日に中国からの輸入品に対する追加関税を 20 %引き上げた他、カナダおよびメキシコに対しても 25 %の発動に踏み切った。さらに 12 日には全世界からの鉄鋼およびアルミニウム製品に対する税率を 25 %とした。こうした動きに対して中国やカナダは報復関税を発動し、トランプ大統領がさらなる対抗措置を言明したほか、自動車についても税率 25 %とし、相互関税の導入についても妥協しない方針を表明している。EUも対抗措置を示唆しており、世界貿易で保護主義的な動きが広がりつつあることは残念なことだ。もっともカナダ、メキシコについてはアメリカ国内から強い反対を受けて、追加関税発動からわずか数日後にUSMCA協定に適合した輸入品に対する発動が再び1カ月延期されるなど、日替わりのように変わる政策に先が読めない状況になっている。またこうした一連の関税措置によるマイナス効果が懸念される中、トランプ大統領が景気は過渡期にある、と一時的な後退局面入りを容認したともとれる発言をしたことから、日米欧の株価が大幅に安くなり、今週になっても尾を引いている。

一方、中国では3月5日から 11 日まで全人代が開かれ李強首相が、活動報告の中で 2025 年の成長率目標を 5.0 %と、3年連続で据え置くとともに、景気浮揚策として地方政府特別債と超長期国債の発行額をそれぞれ前年比で 13 %増額し、銀行の資本増強によるファイナンス強化と国内の景気浮揚を図る方針を示した。またAI研究開発と先端半導体製造メーカーへの支援の予算が増額され科学技術の自立・自強を目指す方向性がより鮮明となった。

(中略)

日本では 2025 年度予算案が審議中だが、設備投資に関する税制改正案ではまず、中小企業経営強化税制の2年間延長に安堵する声が工作機械メーカー、ユーザーの双方から上がっている。今回の改正では売り上げ 100 億円超を目指す中小企業に対する処置が拡充される一方、生産性を測る指標が厳格化される見込みであり、日工会としては周知徹底を図り厳密な対応を促していきたい。

また地域未来投資促進税制、固定資産税の特例措置、中小企業の投資促進税制などの延長についての朗報であり、すでに成立済みの 2024 年度の補正予算に基づく各種補助金とともにやや弱含みの中小企業の設備投資を後押しすると期待している。

しかしながら国内の工場に数多く存在する老朽機の更新については、率直なところ、これらの税制や補助金では不十分だと思う。この点については2月 18 日に閣議決定した「第7次エネルギー基本計画」での省エネ性能が向上している中で、長年使い続けている工作機械をはじめとする生産設備などの省エネ性能の相対的な劣化を考慮したうえで、わが国の産業競争力の強化につながるよう官民一体となって取り組みを進めていく必要がある、という方針に基づく抜本的な対策が再考されている。当会としても政府のこの政策を微力ながら全力で支援していく。

外需に関してはトランプ政権の産業振興策により、昨年終盤より米国でエネルギー関連や航空宇宙関連の需要がのびつつあり、今後は他分野に普及していくものと思われる。しかしながら過激な関税政策による強烈な副作用もあり、足元では景気後退の懸念が表れてきたことは大変気がかりだ。こうした偏った“近視眼的な国益の追求”は、結果として各国間の自由貿易を阻害して関係国双方に損害をもたらしかねない。各国政府に対して互恵性を重視した冷静な対応を期待する。

一方、中国では好調分野での大型受注の継続性や1月に発表された大規模設備更新と消費財買い替え推進への支援や強化策に注目が集まっている。この措置は昨年3月に発表された、同名の行動プランの 2025 年度版であり、設備更新については従来からの工業、エネルギー使用設備等に加え、電子情報、安全生産、農業なども追加されハイエンド化、スマート化、グリーン化に向けた設備更新を支援する内容になっている。この発表の効果もあってか、製造業のBMIや新車販売の台数などの景気指標が2月に持ち直しており、今後一層の設備投資に繋がるか注視していく。

全世界では不透明、不確実、不安定な状況が続いており、予断を許さない。私としては本年中盤には自動車、半導体の方向性が定まり、本格的な景気回復に繋がることを期待している。

Ⅰ.マクロ経済の概況

1.全体経済

●2024 年4QのGDP(2次速報値)は、実質、季節調整済、前期比で+ 0.6 %となった。個人消費が振るわず1次速報値(+ 0.7 %)から下方修正した(ただし3四半期連続でプラス成長を維持)

・年率換算値の比較では、一時速報+ 2.8 %に対し2次速報で+ 2.2 %となり、ここでも下方修正となった

●法人企業景気予測調査(2025 年1~3月期)における「国内の景況判断」の全産業BSIを見ると、大企業は+ 3.1 ポイントとなるも、中堅・中小企業は△ 2.3 ポイント・△ 17.7 ポイントとそれぞれ「下降」超とした

・国内の景況判断BSI全産業:大企業は、2023 年2Q以降8期連続の「上昇」超え

中堅・中小企業がいずれも「下降」超

2.製造業の動き

●足元の設備投資等の動きは、持ち直しの動きがみられる

・実質GDP成長率(10 月~ 12 月期2次速報):民間企業設備 前期比 + 0.6 % (年率:+ 2.3 %)

民間企業設備 前期比 + 0.6 % (年率:+ 2.3 %) 2四半期ぶりプラス

・法人企業景気予測調査(2025 年1~3月期)における「生産・販売などのための設備判断」のすべての企業規模でいずれも設備投資は「不足」と認識

・鉱工業生産(1月):生産は一進一退で推移している【据え置き】

鉱工業生産指数(1月速報):100.5(前月比:△ 1.1 %) 3カ月連続低下

Ⅱ.工作機械の受注額【2月確報】 ※速報値は3月 11 日発表

1.概況【2月受注】:

受注総額:

1,182 億円(前⽉⽐+ 1.8 %(2カ⽉ぶり増加) 前年同⽉⽐+ 3.5 %(5カ⽉連続増加))

受注総額は、2カ⽉連続 1,200 億円割れ。前⽉⽐は2カ⽉ぶり増加、前年同⽉⽐は5カ⽉連続増加。前年同⽉とほぼ同⽔準で、総じて一進一退の横ばい圏内の動き

(1)内需 337.7 億円(前⽉⽐+ 5.5 % 前年同⽉⽐+ 3.8 %)

前⽉⽐、前⽉同⽉⽐ともに増加も、2カ⽉連続 350 億円割れとなり、 依然として底這い状態

(2)外需 844.3 億円(前⽉⽐+ 0.3 % 前年同⽉⽐+ 3.4 %)

前⽉⽐は2カ⽉ぶり、前⽉同⽉⽐で5カ⽉連続増加も、850 億円割れと、依然として横ばう状況

⇒2⽉の受注は、前⽉⽐・前年⽐ともに増加するものの、先⽉に続き、受注業種や国・地域による濃淡が⾒られ、今後の推移を⾒守りたい

2.内需【2⽉分】

内需 337.7 億円(前⽉⽐+ 5.5 % 前年同⽉⽐+ 3.8 %)

(1)内需総額

・2カ⽉連続の 350 億円割れ

・前⽉⽐:2カ⽉ぶり増加、前年同⽉⽐:4カ⽉連続増加

・前⽉⽐・前年同⽉⽐ともに増加するも、総じて横ばい圏内の動き

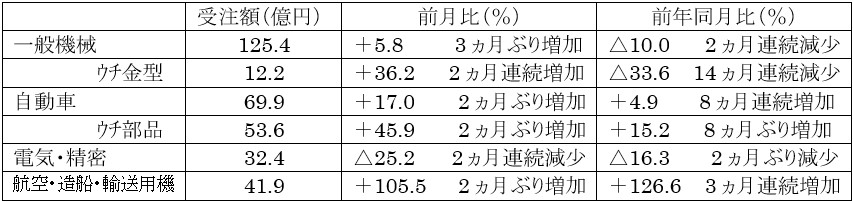

(2)業種別受注

・主要4業種 前⽉⽐:「電気・精密」以外増加

前年同⽉⽐:「⾃動⾞」と「航空・造船・輸送⽤機械」が増加

・全 11 業種中 前⽉⽐:増加5業種(「航空・造船・輸送⽤機械」「官公需・学校」等)

前年同⽉⽐:増加7業種(「航空・造船・輸送⽤機械」「官公需・学校」等)

・「航空・造船・輸送⽤機械」は9年1カ⽉ぶりの 40 億円超え

主要4業種

(3)一般機械(産業機械等・金型)向け受注

・⼀般機械計は、2カ⽉ぶりの 120 億円超。⾦型は3カ⽉ぶりの 10 億円超え

・⼀般機械計は、2カ⽉ぶりの 120 億円超。⾦型は3カ⽉ぶりの 10 億円超え

・産業機械及び⾦型は前⽉⽐で増加するも依然として低⽔準での受注が続く

(4)自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞部品は、2カ⽉ぶりの 50 億円超も、従来と⽐べ低い⽔準にある

・⾃動⾞部品は、2カ⽉ぶりの 50 億円超も、従来と⽐べ低い⽔準にある

・完成⾞は 13 カ⽉ぶりの 20 億円割れ

・国内での新⾞開発⽅針が定まらない中、近年と比較して弱い動きが続く

3.外需【2月分】

(1)外需 844.3 億円(前⽉⽐:+ 0.3 %、 前年同⽉⽐:+ 3.4 %)

・2カ⽉連続の 850 億円割れ。6カ⽉連続の 800 億円超え

・前⽉⽐:2カ⽉ぶり増加、 前年同⽉⽐:5カ⽉連続増加

・地域により前⽉からの増減があるも、状況に⼤きな変化は⾒られない

(2)主要3極別受注

①アジア

アジアの受注額

アジア計は、2カ⽉連続の 450 億円割れも、11 カ ⽉連続の 400 億円超と堅調持続

アジア計は、2カ⽉連続の 450 億円割れも、11 カ ⽉連続の 400 億円超と堅調持続

-東アジアは、2カ⽉連続の 320 億円割れ

-中国の前年同⽉⽐は、11 カ⽉連続で増加も、前⽉⽐は、3カ⽉ぶりの減少となった

-その他アジアは、インドでの⼤型受注剥落が響き前⽉⽐で減少、7カ⽉ぶりの 100 億円割れ

アジアの業種別受注

・主要4業種は、全てで前年同⽉⽐で増加。前⽉⽐は「⼀般機械」「電気・精密」が減少

・⼀般機械は、東アジアを中⼼に前年同⽉を上回るも、2カ⽉連続の 140 億円割れ

・⾃動⾞は、インドで2割強の前年同⽉⽐減少となるも、2カ⽉ぶりの 130 億円超え

・電気・精密は、インドで前⽉⽐が 88.9 %減少し、3カ⽉ぶりの 85 億円割れ

・航空・造船・輸送⽤機械は、インド等各国で前年同⽉⽐が増加。3カ⽉連続の 10 億円超え

②欧州

欧州の受注額

欧州計は、ドイツで前⽉⽐増加し、2カ⽉ぶりの 150 億円超え

欧州計は、ドイツで前⽉⽐増加し、2カ⽉ぶりの 150 億円超え

-ドイツは、5カ⽉連続の 35 億円超え

-イタリアは、5カ⽉連続の 20 億円割れ

-EU(109.4億円)は、2カ⽉ぶりの 100 億円超え

-その他の⻄欧は2カ⽉ぶりの 40 億円超え

欧州の業種別受注

・主要4業種は、「航空・造船・輸送⽤機械」のみ前年同⽉⽐で増加

・⼀般機械は、概ねEUを中⼼に前⽉⽐で増加したものの、2カ⽉連続の 40 億円割れ

・⾃動⾞は、電動⾞関連の投資が⾜踏みとなり、2024 年終盤から3カ⽉連続の 20 億円割れ

・電気・精密は、各国で伸び悩み、4カ⽉連続の 20 億円割れ

・航空・造船・輸送⽤機械は、概して堅調となり、2カ⽉ぶりの 30 億円超え

③北米

北米の受注額

北⽶計は、2カ⽉ぶりの 250 億円超え

北⽶計は、2カ⽉ぶりの 250 億円超え

-アメリカは、前⽉⽐、前年同⽉⽐ともに2カ⽉ぶりに増加し、「航空・造船」と「商社代理店」で大きな受注が出現

北⽶の業種別受注

・主要4業種は、「⼀般機械」を除いて前年同⽉⽐で増加

・⼀般機械は、2カ⽉連続で前⽉⽐・前年同⽉⽐とも減少し、6カ⽉ぶりの 65 億円割れ

・⾃動⾞は、11 カ⽉ぶりの 40 億円超も、このところ微増〜横ばいのレンジで推移

・電気・精密は、2カ⽉連続でわずかに増加するも広がりに⽋き、3カ⽉連続の 20 億円割れ

・航空・造船・輸送⽤機械は、エンジン部品加⼯需要が引き続き活況で、2カ⽉ぶり 40 億円超え

AMT事務局コメント

2025 年1⽉(P):3億 5,730 万ドル、前⽉⽐△ 29.8 % 前年同期⽐+ 5.7 %

「2025 年1⽉の⽣産は、航空宇宙部⾨の増加、⾃動⾞・同部品が⼤幅 に減少、製造業全体では⼩幅な減少となる。受注(⾦額と台数の双⽅の値)は、過去2年間のゆるやかな動きから底打の模様。鉱⼯業⽣産は、 現在の横ばいの状況にある。2024 年に上昇した後、2025 年1⽉には⼩幅な伸びとなり、2⽉以降に稼働率が上昇すれば、2025 年第1四半期が 終わりに近づくにつれて勢いを増すと期待している。」

★次回、2025 年3月次の受注額の報告は、速報が 2025 年4月9日(水)15 時、確報値は 2025 年4月 24 日(木)10 時 30 分からの記者会見で発表。報道解禁は同日 15 時。