最新の業界情報

日工会の月例記者会見(2025年1月)

(一社)日本工作機械工業会は、1月 28 日に 12 月分の受注額確報値を発表した。

【稲葉会長のコメント】

2025 年最初の記者会見。この会見を通して受注状況、関連動向、日工会の活動などについて詳しく説明していくので本年もよろしく。

さて阪神淡路大震災の発生から今月(1月)17 日で 30 年になった。関東大震災と同じ大都市直下型の震災であり、阪神地域の広域で大型建造物や家屋の倒壊、火災により甚大な被害が発生した。改めて当時を振り返ると、人口密集地での防災や災害の発生した際の対応の在り方など阪神淡路の教訓は多く、今後都市部の災害を考えるうえで大変重要である。そうした中でこの1月には東北地方での大雪またアメリカ・ロサンゼルス近郊では大規模な山火事など世界各地で自然が猛威をふるっている。

自然災害に対する日頃の備えの大切さをひしひしと感じている。

さて米国では1月 20 日に第2期トランプ政権が発足した。就任演説で、アメリカ第一主義を政権運営の基軸に置いて大胆に政策転換を進めていく方針を鮮明にした。早速トランプ政権はイスラエルとパレスチナ武装組織に停戦を促したことを高く評価する一方、強硬な国境管理の復活やパナマ運河など安全保障上の重要な要衝の領土化、同盟国をも対象とする関税の引き上げ、COPパリ協定やWHOからの離脱などの表明により関係国や国際社会との軋轢が生じるとの批判も出ている。

一方、中国の昨年第4四半期の実質GDPが前年同期比で+4.5%と発表された。米国による関税引き上げ前の駆け込みで輸出が伸びた他、経済対策が個人消費と設備投資を支え事前の予測を上回る伸びとなった。この結果、年率で5%と、中国政府の目標を達成したものの、今後の持続的な成長に関しては懐疑的な見方が大勢を占めている。

Ⅰ.マクロ経済の概況

1.全体経済

●足元の国内景気は、一部に弱さも穏やかな回復の動き

・令和7年度の経済見通しと経済財政運営の基本的態度:《令和6年度の経済動向》

わが国経済は、現在、長きにわたった「コストカット型経済」から脱却し、デフレに後戻りせず、「賃上げと投資が牽引する成長型経済」に移行できるかどうかの分岐点にある

実質GDP成長率(前年度比増減)

2024(令和6)年度(実績見込み)前年度比+0.4%

2025(令和7)年度(見通し)同+1.2%

・月例経済報告(1月):景気は、一部に足踏みが残るものの、緩やかに回復している【据え置き】

・経済・物価情勢の展望(1月):わが国の景気は、一部に弱めの動きもみられるが、緩やかに回復している

●先行きは、欧米の高金利の継続、中国の不動産問題等の下振れリスクがあるものの、景気は緩やかな回復が続くものと期待

・月例報告会(1月):先行きについては、雇用・所得環境が改善する下で、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、欧米における高い金利水準の継続や中国における不動産市場の停滞の継続に伴う影響など、海外景気の下振れがわが国の景気を下押しするリスクとなっている。また、物価上昇、アメリカの政策動向、中東地域をめぐる情勢、金融資本市場の変動等の影響に十分注意する必要があれる。

・経済・物価情勢の展望(1月):先行きのわが国経済を展望すると、海外経済が緩やかな成長を続けるもとで、緩和的な金融環境などを背景に、所得から所得への前向きの循環メカニズムが徐々に強まることから、潜在成長率を上回る成長を続けると考えられる

2.製造業の動き

●足元の設備投資は、持ち直しの動きがみられる

・令和7年度の経済見通しと経済財政運営の基本的態度

民間企業設備(実質)(前年度比増減)

2024(令和6)年度(実績見込み) 前年度補 +2.3%

2025(令和7)年度(見通し) 同 +3.0%

・月例経済報告(1月):設備投資は、持ち直しの動きがみられる【据え置き】

・経済・物価情勢の展望(1月)

【現状】設備投資は緩やかな増加傾向にある

【先行き】設備投資は、緩和的な金融環境が下支えとなるなか、人手不足対応やデジタル関連の投資、成長分野・脱炭素化関連の研究開発投資、サプライチェーンの強靭化に向けた投資を含め、増加傾向を続けると考えられる

・機械受注(11月):機械受注は、持ち直しの動きがみられる【上方修正】

Ⅱ.工作機械の受注額【12 月確報】 ※速報値は1月 15 日発表

1.概況【12 月受注】:

受注総額:

1,430.9億円(前⽉⽐+19.9%(3カ⽉ぶり増加) 前年同⽉⽐+12.6%(3カ⽉連続増加)

受注総額は、外需での複数の⼤型受注等で 21 カ⽉ぶりの 1,400 億円超

本年最⾼額も、地域ごとにまだら模様の状況

(1)内需 399.2億円(前⽉⽐+16.3% 前年同⽉⽐+4.4%)

補助⾦効果やまとまった受注が⼀部で⾒られ、3カ⽉ぶりの 350 億円超

⾃動⾞や航空機等で前⽉から増加が⾒られるも、依然⼒強さに⽋ける

(2)外需 1,031.7億円(前⽉⽐+21.4% 前年同⽉⽐+16.1%)

2022 年5⽉(1,039 億円)以来、31 カ⽉ぶりの 1,000 億円超。欧⽶での期末の影響に加え、中国、アメリカ等での⼤型受注が増加に寄与

⇒12 ⽉の受注は、1,400 億円を超える⾼⽔準を記録したものの、 回復に向けた動きなのか、今後の動向を注視

2.内需【12 ⽉分】

内需 399.2 億円(前⽉⽐+16.3% 前年同⽉⽐+4.4%)

(1)内需総額

・3カ⽉ぶりの 350 億円超

・前⽉⽐ 2カ⽉連続増加 前年同⽉⽐ 2カ⽉連続増加

・四半期末効果や補助⾦効果等により前⽉⽐増加も、横ばい圏内での推移が継続

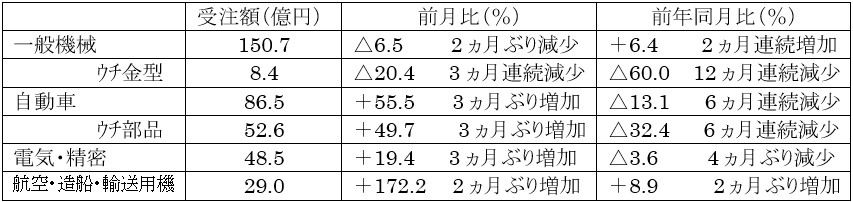

(2)業種別受注

・主要4業種 前⽉⽐:「⼀般機械」を除きすべて増加

前年同⽉⽐:「⼀般機械」と「航空・造船・輸送用機械」が増加

・全 11 業種中 前⽉⽐:増加8業種(「航空・造船・輸送用機械」「自動車」等)

前年同⽉⽐:増加8業種(「鉄鋼・⾮鉄⾦属」「電気機械」等)

・「航空・造船・輸送用機械」は6カ⽉ぶりの 25 億円超で、“うち航空機”は本年最高額

主要4業種

(3)一般機械(産業機械等・金型)向け受注

・⼀般機械計は、前⽉⽐減少も2カ⽉連続の 150 億円超

・⼀般機械計は、前⽉⽐減少も2カ⽉連続の 150 億円超

・うち産業機械等は、2カ⽉連続の 140 億円超。⾦型は、4カ⽉ぶりの 10 億円割れ

・横ばい圏内の動きが継続しており、24 年の平均受注額が 21 年を下回る等、勢いに⽋ける

(4)自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞計は、6カ⽉ぶりの 80 億円超

・⾃動⾞計は、6カ⽉ぶりの 80 億円超

・⾃動⾞部品は、3カ⽉ぶりの 50 億円超。完成⾞は、6カ⽉ぶりの 30 億円超

・⾃動⾞部品、完成⾞とも前⽉⽐⼤幅増加も、受注⽔準は低く、底這い状態

3.外需【12 月分】

(1)外需 1,031.7 億円(前⽉⽐+21.4% 前年同⽉⽐+16.1%)

・2022 年5⽉(1,038.5 億円)以来、31 カ⽉ぶりの 1,000 億円超で過去7番⽬

・前⽉⽐2カ⽉ぶり増加 前年同⽉⽐3カ⽉連続増加

・中国とアメリカを始め複数の⼤型受注が外需を押し上げ、⾼⽔準の受注を記録

(2)主要3極別受注

①アジア

アジアの受注額

アジア計は、2022 年6⽉(516 億円)以来、30 カ⽉ぶりの 500 億円超と好調持続

アジア計は、2022 年6⽉(516 億円)以来、30 カ⽉ぶりの 500 億円超と好調持続

-東アジアは、30 カ⽉ぶりの 400 億円超

-中国は、主要業種を中⼼に⾼⽔準の受注となり、 2021 年5⽉(388 億円)以来、43 カ⽉ぶりの 350 億円超

-その他アジアは、ベトナム、インドの⼤型受注等 により、5カ⽉連続の 100 億円超

-ベトナム(25.2 億円)は、5カ⽉連続の 20 億円超

-インドは、電気機械で減少も、⾃動⾞で増加し、5カ⽉連続の 50 億円超

アジアの業種別受注

・主要4業種は、すべて前年同⽉⽐増加

・⼀般機械は、中国で前⽉⽐4割超と⼤幅増加し、6カ⽉ぶりの 160 億円超

・⾃動⾞は、中国とインドで⼤型受注があり、2カ⽉連続の 150 億円超

・電気・精密は、中国、ベトナムで⼤型受注があり、2カ⽉ぶりの 100 億円超

・航空・造船・輸送⽤機械は、中国、フィリピン、インド等で前⽉⽐増加し3カ⽉ぶりの 10 億円超

②欧州

欧州の受注額

欧州計は、イギリス、トルコの航空機向けのまとまった受注もあって、2カ⽉ぶりの 150 億円超

欧州計は、イギリス、トルコの航空機向けのまとまった受注もあって、2カ⽉ぶりの 150 億円超

-ドイツは、前⽉⽐増加も3カ⽉連続の 30 億円割れ

-“EU計”(115.3 億円)は、5カ⽉ぶりの 110 億円超

-トルコ(21.0 億円)は、2カ⽉ぶりの 20 億円超

欧州の業種別受注

・主要4業種は、「航空・造船・輸送⽤機械」のみ前年同⽉⽐増加

・⼀般機械は、EUを始め、多くの国・地域で前⽉⽐増加し、2カ⽉ぶりの 40 億円超

・⾃動⾞は、ドイツやイギリス等で前⽉⽐減少し、4カ⽉ぶりの 20 億円割れ

・航空・造船・輸送⽤機械は、イギリスやトルコ等でまとまった受注があり、 初の 30 億円超で過去最⾼額を更新(従来:2016 年7⽉ 25.2 億円)

③北米

北米の受注額

北⽶計は、15 カ⽉ぶりの 300 億円超で過去5番⽬

北⽶計は、15 カ⽉ぶりの 300 億円超で過去5番⽬

-アメリカは航空機の⼤型受注や⼀般機械の増加により 15 カ⽉ぶりの 280 億円超(過去5番⽬)

-メキシコは、4カ⽉連続の 15 億円割れ

北⽶の業種別受注

・主要4業種は、「航空・造船・輸送⽤機械」のみ前年同⽉⽐増加

・⼀般機械は、アメリカが前⽉⽐3割超の増加で、3カ⽉ぶりの 80 億円超

・⾃動⾞は、アメリカで前⽉⽐減少も、メキシコで増加し、2カ⽉連続の 30 億円超

・航空・造船・輸送⽤機械は、アメリカ・カナダで⼤型受注が⾒られ、35 カ⽉ぶりの 80 億円超で過去2番⽬の受注額を記録(過去最⾼:2022 年1⽉ 115.8 億円、3番⽬:2024 年7⽉ 77.6 億円)

AMT事務局コメント

2024 年 11 ⽉(P):4億 4,884 万ドル、前⽉⽐+16.8% 前年同期⽐+12.4%

「2024 年は鈍いスタートだったが、IMTS以降、受注は増加傾向に転じている。ジョブショップ向けは、本年9⽉を除き 2023 年3⽉以降で最も⾼くなった。航空宇宙向けは前⽉⽐わずかに減少したが、平均を上回っている。直近の受注動向は、⾦利引下げに伴い増加する傾向があり、年末効果を考えると 12 ⽉は⾼い受注が期待できる」

4.受注累計 【2024 年累計】

(1)受注総額:1兆 4,851.1 億円(前年⽐△0.1%)

内需:4,415.4 億円 (前年⽐△7.4%)

外需:1兆 435.7 億円 (同+3.4%) (外需⽐率 70.3%)

・受注総額は、2年連続の前年⽐減少 2年連続の1兆 5,000 億円割れも ほぼ前年並み

・暦年受注としては、過去8番⽬

・内需は、2年連続の前年⽐減少 4年ぶりの 4,500 億円割れ

・外需は、2年ぶりの前年⽐増加 4年連続の1兆円超 暦年受注としては過去3番⽬

・外需⽐率は前年から 2.4Pt上昇し、 暦年実績で初めて7割を超える

(2)内需累計:4,415.4 億円(前年⽐△7.4%)

・主要4業種は、「航空・造船・輸送⽤機械」のみ前年⽐増加

・全 11 業種では、「官公需・学校」「精密機械」等、5業種で前年⽐増加

・⼀般機械は、4年ぶりの 2,000 億円割れ、⾃動⾞も、4年ぶりの 1,000 億円割れ

・航空・造船・輸送⽤機械は、4年連続増加で、5年ぶりの 240 億円超

・昨年来期待されていた、⾃動⾞関連投資や半導体関連投資の本格回復は無く、底這い状態

(3)外需累計:1兆 435.7 億円(前年⽐+3.4%)

・主要3極は、アジアのみ前年⽐増加

・中国は、補助⾦効果に加え、EVやIT関連投資により、2年ぶりの 3,000 億円超で過去4番⽬

・アジア全体でも、インドが過去最⾼額を記録する等、2年ぶりの 5,000 億円超で過去4番⽬

・欧州は、ドイツを始めEUを中⼼に弱含み、4年ぶり減少で4年ぶりの 2,000 億円割れ

・北⽶は、2年連続減少も、⼀般機械、航空宇宙関連等が底堅く、3年連続の 3,000 億円超で 過去4番⽬の⾼⽔準を記録

★次回、 2025 年1月次の受注額の報告は、速報が 2025 年2月 12 日(水 15 時、確報値は 2025 年2月 25 日(火)10 時 30 分からの記者会見で。報道解禁は同日 15 時。