最新の業界情報

日工会の月例記者会見(2024年12月)

(一社)日本工作機械工業会は、12 月 25 日に 11 月分の受注額確報値を発表した。

【稲葉会長のコメント】

12 月は世界各国で政情の変化が相次いだ。まず 12 月3日に韓国ではユン大統領が非常戒厳を宣言し数時間後に解除したものの世論の激しい反発を招いた。国会での弾劾決議によりユン大統領は現在職務停止の状態にある(※その後事態は進展し、ユン大統領は現在拘禁中で逮捕状が出された。1月 20 日現在)。

続いて 12 月8日にはシリアで反政府勢力が首都を制圧し、長らく独裁体制を敷いていたアサド政権が崩壊した。さらに 12 月 16 にはドイツの連邦議会下院がショルツ首相に対する不信任案を可決し、来年2月の総選挙実施が決まった。いずれも成り行きによっては周辺地域の経済の混乱につながる恐れがあり、今後を注視していく。

経済動向については、12 月4日にOECDが最新の見通しを発表した。世界経済は様々な課題を抱えながらも底堅く推移し、インフレを落ち着かせつつあるとして本年の世界全体の成長率を前回9月の予測と同じ 3.2 %、2025 年については 0.1 %高い 3.3 %と予測した。レポートからは金融緩和の効果、移民の流入、AIの普及による生産の拡大を背景にアメリカの好調ぶりを上げている。

国内の政策関連では 12 月 17 日に、経済産業省が発表した第7次エネルギー基本政策の原案を紹介する。エネルギー基本計画は国の電力政策に関する指針だが、この中で既存設備の耐久年数を考慮した設備の入れ替えのタイミングが、省エネ技術が向上していく中で、長年活用を続けている工作機械をはじめとする生産設備の省エネ性能の相対的な劣化等を考慮したうえで、わが国の産業競争力の強化につながるよう、官民一体となって取り組みを進めていく必要がある、との見解や工場などの先端設備への更新支援を行う、という記述があることに注目している。

当記者会見でもたびたび説明しているが、当会は国内製造業の生産性や国際競争力の維持向上を図るうえで、国内製造業が抱える多くの老朽機を政策支援により、広く最新鋭の機械に置き換えることが極めて重要と認識している。これまで政府に提出した税制改正要望や政策提言の筆頭として老朽機更新の必要性を掲げ、政府関係者や関連業界と問題意識の共有に努めてきた。こうした一連の活動が功を奏し、このたび省エネの観点で必要性を認知されたと判断している。あくまで、まだ原案の段階であり、具体的な制度の形が明らかになっていないが、抜本的な老朽機の更新に向けて、重要な第一歩を踏み出せたと前向きに評価している。今後も業界としては、実現に向けてしっかりとフォローしていく。。

Ⅰ.マクロ経済の概況

1.全体経済

●足元の国内景気は、一部に弱さも穏やかな回復の動き

・GDP統計(7~9月):

2次速報 実質GDP《前期比+ 0.3 % (年率:+ 1.2 %)》

1次速報(同+ 0.2 %)から上方修正 2四半期連続プラス

・月例経済報告(12 月):12 月 20 日発表

景気は、一部に足踏みが残るものの、緩やかに回復している【据え置き】

・日銀短観(12 月調査):12 月 13 日発表

業況判断(最近、製造業)

大企業:+ 14(前期比:1Pt) 16 四半期連続の「良い」超

中小企業:+1(前期比:+1Pt) 4四半期ぶりの「良い」超

●先行きは、欧米の高金利の継続、中国の不動産問題等の下振れリスクがあるものの、景気は緩やかな回復が続くものと期待

・月例報告会(12 月):先行きについては、雇用・所得環境が改善する下で、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、欧米における高い金利水準の継続や中国における不動産市場の停滞の継続に伴う影響など、海外景気の下振れがわが国の景気を下押しするリスクとなっている。また、物価上昇、アメリカの今後の政策動向、中東地域をめぐる情勢などの影響に十分注意する必要がある。

・日銀短観(12 月調査):業況判断(先行き、製造業)

大企業:+ 13(前期比:△1Pt)

中小企業:±0(前期比:△1Pt)

2.製造業の動き

●足元の設備投資は、持ち直しの動きがみられる

・GDP統計(7~9月):2次速報 民間企業設備投資 前期比△ 0.1%(年率:△ 0.5 %)

/1次速報(同△ 0.2 %) 2四半期ぶりマイナス

・月例経済報告(12 月):設備投資は、持ち直しの動きがみられる【据え置き】

・日銀短観(12 月調査):設備投資額(製造業)

・法人企業調査(7~9月):製造業の設備投資(ソフトウェアの投資額を除く) 前年同月比+ 9.7 %

・法人企業調査(7~9月):製造業の設備投資(ソフトウェアの投資額を除く) 前年同月比+ 9.7 %

・法人企業景気予測調査(10 ~ 12 月):製造業の設備投資(ソフトウェアの投資額を含み土地投資額含)

(24 年度見込み) 前年度比+ 11.5 %(前回:+ 15.9 %)

・機械受注(10 月):機械受注は、持ち直しの動きに足踏みがみられる【据え置き】

Ⅱ.工作機械の受注額【11 月確報】 ※速報値は 12 月 11 日発表

1.概況【11 月受注】:

受注総額:

1.193.3 億円(前⽉⽐△ 2.6 %(2カ⽉連続減少) 前年同⽉⽐+ 3.0 %(2カ⽉連続増加)

受注総額は、内需で前⽉⽐増加も、外需の⼤型受注が縮⼩し、1,200 億円にわずかに届かず、3カ⽉ぶりの 1,200 億円割れ

(1)内需 343.3 億円(前⽉⽐+ 2.7 %前年同⽉⽐+ 5.0 %)

展⽰会効果は⼀部で⾒られるも、⾃動⾞、航空機関連等で弱含み

2カ⽉連続の 350 億円割れ。底這い状態が続く

(2)外需 850.0 億円(前⽉⽐△ 4.6 %前年同⽉⽐+ 2.2 %)

3カ⽉連続の 800 億円超。⼤型受注の規模縮⼩により、850 億円には わずかに届かないものの、中国、インド、アメリカ等で底堅い動き

⇒11 ⽉の受注は、⼤型受注が継続し堅調⽔準を維持も、受注回復を実感するほどの勢いは無く、今後の動向を引き続き注視

2.内需【11 ⽉分】

内需 343.3 億円(前⽉⽐+ 2.7 %前年同⽉⽐+ 5.0 %)

(1)内需総額

・2カ⽉連続の 350 億円割れ

・前⽉⽐2カ⽉ぶり増加前年同⽉⽐ 27 カ⽉ぶり増加

・⼀部展⽰会効果により、前年同⽉⽐増加も横ばい圏内の動きで⼒強さに⽋ける

(2)業種別受注

・主要4業種前⽉⽐:「⼀般機械」のみ増加

前年同⽉⽐:「⼀般機械」と「電気・精密」が増加

・全 11 業種中前⽉⽐:増加6業種(「鉄鋼・⾮鉄⾦属」「商社・代理店」等)

前年同⽉⽐:増加6業種(「鉄鋼・⾮鉄⾦属」「精密機械」等)

・「鉄鋼・⾮鉄⾦属」は5カ⽉ぶりの 15 億円超

主要4業種

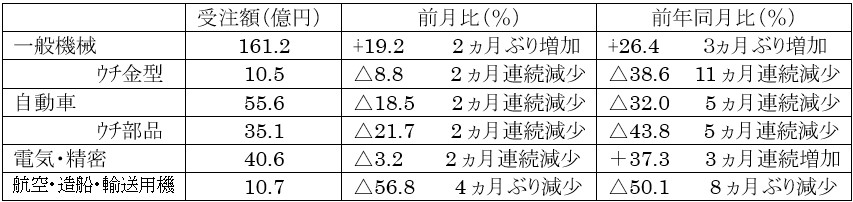

(3)一般機械(産業機械等・金型)向け受注

・⼀般機械計は、2カ⽉ぶりの 160 億円超

・⼀般機械計は、2カ⽉ぶりの 160 億円超

・うち産業機械等は、2カ⽉ぶりの 150 億円超。⾦型は、5カ⽉連続の 15 億円割れ

・展⽰会効果もあって前⽉⽐増加も、受注額は本年4番⽬の⽔準と需要は依然弱い

(4)自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞計は、2020 年8⽉(51.5 億円)以来、51 カ⽉ぶりの 60 億円割れ

・⾃動⾞計は、2020 年8⽉(51.5 億円)以来、51 カ⽉ぶりの 60 億円割れ

・⾃動⾞部品は、51 カ⽉ぶりの 40 億円割れ。完成⾞は、3カ⽉ぶりの前年同⽉⽐増加

・11 ⽉は本年最低額で、依然⾃動⾞関連投資の動きは鈍い

3.外需【11 月分】

(1)外需 850.0 億円(前⽉⽐△ 4.6 % 前年同⽉⽐+ 2.2 %)

・850 億円にはわずかに届かずも、3カ⽉連続の 800 億円超

・前⽉⽐3カ⽉ぶり減少 前年同⽉⽐2カ⽉連続増加

・アジアで⼤型受注が縮⼩も、北⽶が前⽉⽐増加し、堅調⽔準を維持

(2)主要3極別受注

①アジア

アジアの受注額

アジア計は、2カ⽉ぶりの 450 億円割れも、8カ ⽉連続の 400 億円超と堅調持続

アジア計は、2カ⽉ぶりの 450 億円割れも、8カ ⽉連続の 400 億円超と堅調持続

-東アジアは、韓国・台湾で前⽉⽐減少も、中国が 堅調⽔準を維持し、8カ⽉連続の 300 億円超

-中国は、電気機械の⼤型受注が縮⼩も、⾃動⾞ を中⼼に増加が⾒られ4カ⽉ぶりの 290 億円超

-その他アジアは、ベトナム、インドの⼤型受注が 縮⼩したものの、4カ⽉連続の 100 億円超

-ベトナム(25.7 億円)は、4カ⽉連続の 20 億円超-インドは、前⽉の反動減も4カ⽉連続の 50 億円超

アジアの業種別受注

・主要4業種は、航空・造船・輸送⽤機械を除きすべて前年同⽉⽐増加

・⼀般機械は、韓国、台湾、インド等で前⽉⽐減少し、8カ⽉ぶりの 120 億円割れ

・⾃動⾞は、中国やタイ等で前⽉⽐増加し、2022 年 12 ⽉(180.2 億円)以来、23 カ⽉ぶりの 150 億円超

・電気・精密は、中国、ベトナム、インドで⼤型受注が縮⼩し、2カ⽉ぶりの 100 億円割れ

・航空・造船・輸送⽤機械は、タイやインド等で前⽉⽐減少し、2カ⽉連続の 10 億円割れ

②欧州

欧州の受注額

欧州計は、ドイツ、スイス以外の国・地域で全 て前⽉⽐減少となり、2カ⽉ぶりの 150 億円割れ

欧州計は、ドイツ、スイス以外の国・地域で全 て前⽉⽐減少となり、2カ⽉ぶりの 150 億円割れ

-ドイツは、前⽉⽐増加も2カ⽉連続の 30 億円割れ

-“うち中欧”(9.9 億円)は、16 カ⽉ぶりの 10 億円割れ

-トルコ(16.0 億円)は、2カ⽉ぶりの 20 億円割れ

欧州の業種別受注

・主要4業種は、「航空・造船・輸送⽤機械」のみ前年同⽉⽐増加

・⼀般機械は、トルコの⼤型受注の剥落もあり、3カ⽉ぶりの 30 億円割れで本年2番⽬に低い

・⾃動⾞は、ドイツ、イギリス等で前⽉⽐増加し、3カ⽉連続の 20 億円超

・電気・精密は、イギリスでの反動減もあり、2カ⽉ぶりの 20 億円割れ

・航空・造船・輸送⽤機械は、独、仏、英、トルコ等で前⽉⽐増加し、7カ⽉ぶりの 20 億円超

③北米

北米の受注額

北⽶計は、アメリカで主要業種を中⼼に増加し、 4カ⽉ぶりの 250 億円超

北⽶計は、アメリカで主要業種を中⼼に増加し、 4カ⽉ぶりの 250 億円超

-アメリカは、6カ⽉ぶりの 230 億円超

-メキシコは、3カ⽉連続の 15 億円割れ

北⽶の業種別受注

・主要4業種は、「電気・精密」のみ前年同⽉⽐増加

・⼀般機械は、2カ⽉連続の 70 億円割れも、7⽉を底に緩やかな持ち直しの動きが窺える

・⾃動⾞は、アメリカ、メキシコで前⽉から増加し、2カ⽉ぶりの 30 億円超

・電気・精密は、アメリカで前⽉⽐増加し、7カ⽉ぶりの 30 億円超

・航空・造船・輸送⽤機械は、アメリカで⼤型受注が⾒られ、2カ⽉ぶりの 40 億円超

AMT事務局コメント

2024 年 10 ⽉(P):3億 8,502 万ドル、前⽉⽐△ 14.5 %前年同期⽐△ 5.5 %

「製造技術受注は依然として⻑期的に減少傾向にあるものの、10 ⽉の受注は過去の 10 ⽉平均を3%上回り、コロナ後のペントアップ需要が⼀服し、正常化したことを⽰唆している。ジョブショップは 10 ⽉の前⽉⽐が3割程度減少したが、⼤統領選挙の様⼦⾒による影響も考えられる。航空宇宙関連は、本年最⾼レベルに増加した。」

4.受注動向 見通し【2025 年1~3月期】(12 月上旬会員アンケート調査結果)

・「減少」が上昇し、「保合」が低下、「増加」は変化なし

・DI値は前期から 5.5 Pt悪化し、10 四半期連続の「減少」超

・2025 年第1四半期は、DIが悪化しており、「減少」超が続く中、受注回復は第2四半期以降となる可能性もある

5.気になる数字

需要内需 主要業種別構成の推移

※毎月、内需の資料の最終ページに上記のようなタイトルの棒グラフが乗ります。その中の自動車分野の比率の低下が著しく、11 月は「16.2 %」と、20 %を切ってしまった!

ちなみに 11 月の内需総額(343 億円)に占める「自動車分野」は 56 億円で 16.2 %

一般機械が 161 億円で 47.0 %、電気・精密が 41 億円で 11.8 %、航空・造船・輸送機械が 11 億円で 3.1 %、その他が 75 億円で 21.9 %の内訳。

2018 年は 33.1 %を占めていたことを考えると、自動車業界のパワーダウンは病的でさえある。

★次回、2024 年 12 月次の受注額の報告は、速報が 2025 年1月 15 日(水 15 時、確報値は 2025 年1月 28 日(火)10 時 30 分からの記者会見で。報道解禁は同日 15 時。