最新の業界情報

日本工作機械工業会(2025年11月分)確報

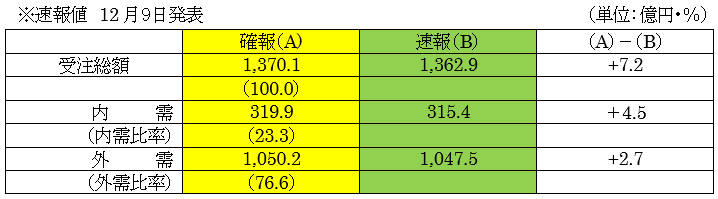

1.2025 年 11 月の受注額(確報)

(1)総額

2025 年 11 月の受注総額は 1,370 億 05 百万円となった。

前月比は▲ 4.5 %で3カ月 ぶりに減少したが、前年同月比は5カ月連続増加の+ 14.8 %で、3カ月連続で 1,350 億 円を上回った。月により若干の増減はあるものの、年央までと比較して、外需を中心に 需要の高まりが感じられる。

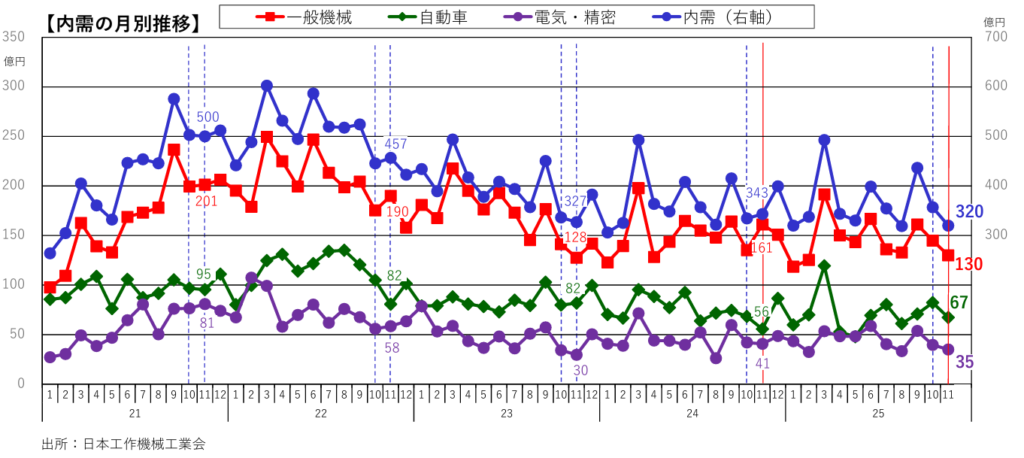

(2)内需

このうち内需は、前月比で▲ 10.4 %(2カ月連続減少)、前年同月比で▲ 6.8 %(3カ月ぶり減少)の 319 億 87 百万円で、3カ月ぶりに 350 億円を下回った。

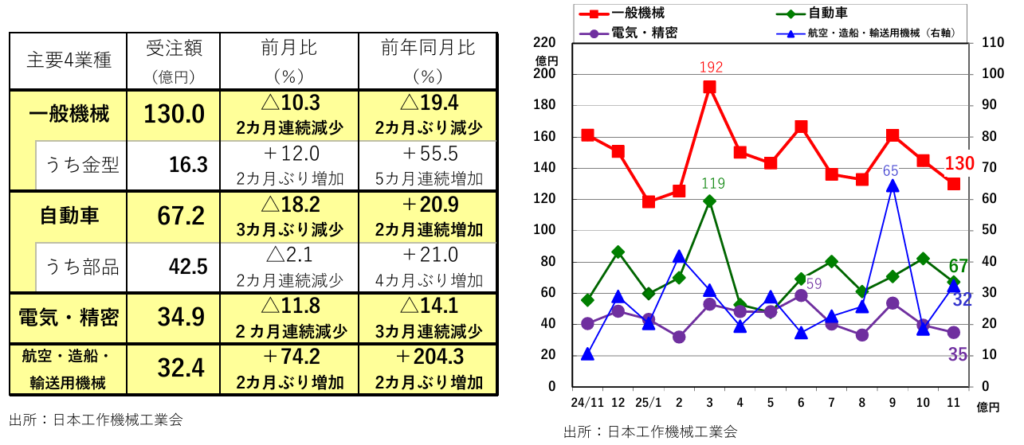

最大需要区分である「一般機械」(130 億円)は、データセンタ、エネルギー関連、 建設機械等での受注が比較的目につくものの、産業機械全般として活力に乏しく、9カ月ぶりに 130 億円を下回った。

「自動車」(67 億円)も3カ月ぶりに 70 億円を下回ったが、前年同月比は2カ月連続で 20 %を超える増加幅であり、秋口からの緩やかな改善が持続している。

「航空機・造船・輸送用機械」は2カ月ぶりに 30 億円を超え、航空・造船とも引き 続き設備投資に前向きな姿勢が感じられる。

(3)外需

外需は 1,050 億 18 百万円となり前月比▲ 2.5 %で3カ月ぶりに減少しているものの、 過去4番目の高水準の受注額であり、北米・アジアは高原状態が持続している。

また、欧州も緩やかながら改善に向けた動きが窺える。

先月初めて月ベースで 75 %を超えた外需比率は、76.7 %と2カ月連続で過去最高を更新した。 地域別に見ると、北米(294 億円)は航空機関連や自動車関連での大型受注の剥落が響 き、前月比で▲ 12.3 %と4カ月ぶりに減少したが、3カ月ぶりに 90 億円を超えた「一 般機械」(93 億円)をはじめ、「金属製品」(33 億円)、「電気・精密」(26 億円)等前月比で増加した業種もあり、北米全体として高水準の受注が持続している。

「欧州」(181 億円)は前月比で約1割減少したが、直近1年の平均受注額(160 億円) を大きく上回り、前年同月比は5カ月連続で増加した。

「アジア」(543 億円)は、3カ月連続で前月比・前年同月比とも増加し、3月(555 億 円に次ぐ本年2番目の高受注額となった。なかでも中国(381 億円)は、「電気・精密」 が複数の大型受注により 32 カ月ぶりに 90 億円を超えたほか、「自動車」も2カ月ぶりに 130 億円を上回り、同国全体として 54 カ月ぶりに 380 億円台に乗せたのが目を惹く(過去3番目の受注額)。

インド(59 億円)も4カ月ぶりに 55 億円を上回った。 。

2.今後の見通し

設備投資の周辺環境を見渡すと、恒常的に自動化・高効率化、環境対応に関する需要が見られ、長らく設備投資を抑制してきたユーザを中心に老朽機更新の必要性が高まっている。各国の通商政策や国際関係、主要業種の需要動向に不確実性がある中、 中小企業ユーザを中心にタイミングを測る様子も窺えるが、上述の通り、秋口以降外需を中心に、設備投資が一段高い水準にて進み始めた可能性もある。

各地域別に展望すると、まず北米は、米国による一連の関税措置に対する警戒感が幾分緩和されつつある他、航空機や自動車、建設機械等で今後も大口受注が続くと見られる。また、FRBの利下げ実施により資金調達が容易となった中小企業ユーザに とって設備投資は行いやすくなると考えられる。

次に、欧州景気に対する会員の見方は依然評価が分かれているが、受注額に関しては 10 月が 200 億円超、11 月も 180 億円超となるなど、このところは昨年年央以降の水準を超えて推移している。ウクライナ情勢で和平に向けた機運が高まれば、より安定的な回復が期待される。

更にアジアを見ると中国は、これまでけん引役であった自動車関連需要がピークアウトする可能性がある一方、半導体デバイス関連では輸出製品向けで高水準の受注が見込まれている。インドも、自動車や自動二輪、農業機械等での受注が持続すると見る会員が多い。

内需については、過去数カ月緩やかに上向いていた一部自動車関連で、設備投資計画を増やす動きが窺えるものの、一時的動きと見られ、納期短縮のための能力増強投資及び老朽設備の更新投資が続くと考えられる。航空・造船分野での需要拡大への期待感も根強い。 また、国内外を通じてAIのデータセンタ増設・増強に関する設備投資の広がりも指摘されている。

こうした中、日工会が 12 月上旬に会員企業を対象に実施した、2026 年1~3月期 の受注見通し調査のDI値は▲ 1.5 ptと2四半期ぶりの「減少」超となった。

景況判断 を下方修正した会員からは、「受注が大きく増加した本年下期からは若干落ち着く」と の見方や、「米国で輸入物価が高騰し景気は下押しとなる可能性」、「中国での自動車関連需要の減少」等への警戒が窺えるが、2026 年全体としては、概ね本年よりも良好な受注状況を期待したい。 一方、米国での100%即時償却の恒久化措置、中国での内需拡大を主眼とした積極財政方針、我が国での大企業を対象に含めた投資促進減税案など、主要国での税制・ 政策措置への関心が高まっており、今後受注に及ぼす効果について注視していく。

以下は 11 月受注確定額の詳細

1.概況【11 月受注】:

受注総額 1,370.1 億円 前⽉⽐△ 4.5 %(3カ⽉ぶり減少)、前年同⽉⽐+ 14.8 %(5カ⽉連続増加)

受注総額は、9カ⽉連続の 1,200 億円超。3カ⽉連続の 1,350 億円超え。

前年同⽉⽐では5カ⽉連続増加。

(1)内需 319.9 億円(前⽉⽐△ 10.4 % 前年同⽉⽐△ 6.8 %)

3カ⽉ぶりの 350 億円割れ。前⽉⽐、前年同⽉⽐でマイナス、2025 年暦年で低い⽔準の推移。

(2)外需 1,050.2 億円(前⽉⽐△ 2.5 % 前年同⽉⽐+ 23.6 %)

2カ⽉連続の 1,000 億円超え。前⽉⽐3カ⽉ぶりのマイナスも、 前年同⽉⽐では 14 カ⽉連続プラスと持続的な増加。

⇒11 ⽉の⼯作機械受注は、前⽉同様、外需の伸びが寄与し、概して好調に推移。

受注の先⾏きは、国際情勢が落ち着きを模索する中、概して堅調ながら慎重な動きもあり、終盤の需要増に期待。

11 月の受注(内需・外需)

受注額の月別推移

■内需(11 月分)

(1)内需総額:319.9 億円(前⽉⽐△ 10.4 %、前年同⽉⽐△ 6.8 %)

・3カ⽉ぶりの 350 億円割れの低調な推移。

・主な需要業種は、前⽉⽐で「航空・造船・輸送⽤機械」を除く業種で減少、前年同⽉⽐では「⼀般機械」、「電気・精密」が減少し、内需は低い⽔準となった。。

(2)業種別受注

・主要4業種

前⽉⽐:「航空・造船・輸送⽤機械」のみ増加

前年同⽉⽐:「⾃動⾞」「航空・造船・輸送⽤機械」で増加

・全 11 業種中

前⽉⽐:増加3業種(「航空・造船・輸送⽤機械」「官公需・学校」等)

前年同⽉⽐:増加5業種(「⾃動⾞」「電気機械」等)

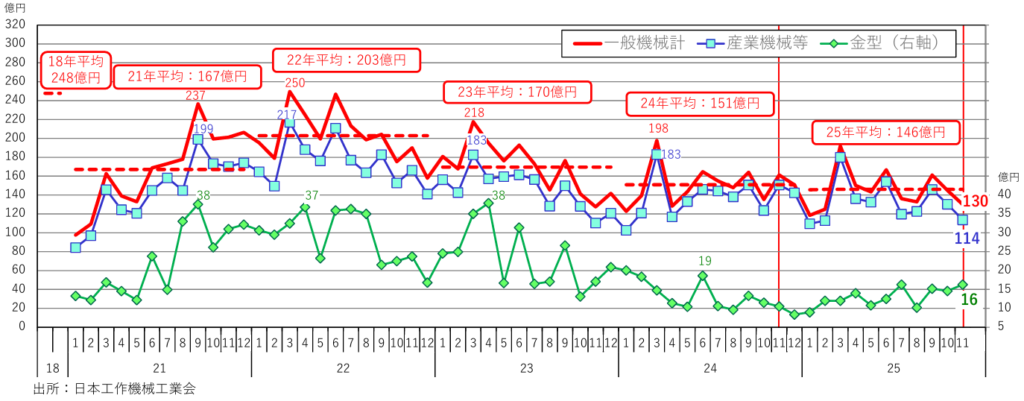

(3)一般機械(産業機械等・金型)向け受注

一般機械(産業機械等・金型)向け受注

・⼀般機械は前⽉⽐で2カ⽉連続減少、前年同⽉⽐は2カ⽉ぶり減少で、やや低調な推移。

・建設機械は7カ⽉連続 10 億円には届かずも、概して堅調に推移。

・⾦型は、3カ⽉連続 14 億円超え、2025 年の暦年の中で1番高い受注額で堅調な推移。。

【ことラボコメント】

この分野に関しては先月もコメントしたが金型部門の動向が気になっている。今月も“2025 年の暦年の中で1番高い受注額で堅調な推移。とのコメントがついているが、上掲のグラフを見て“堅調”と表現せざるを得ないのが工業会の立場なのだろう。しかしグラフの全体(産業機械)を見れば、この5年間の中では“堅調”ではなく“低位安定”と表現するのが妥当だと思う。

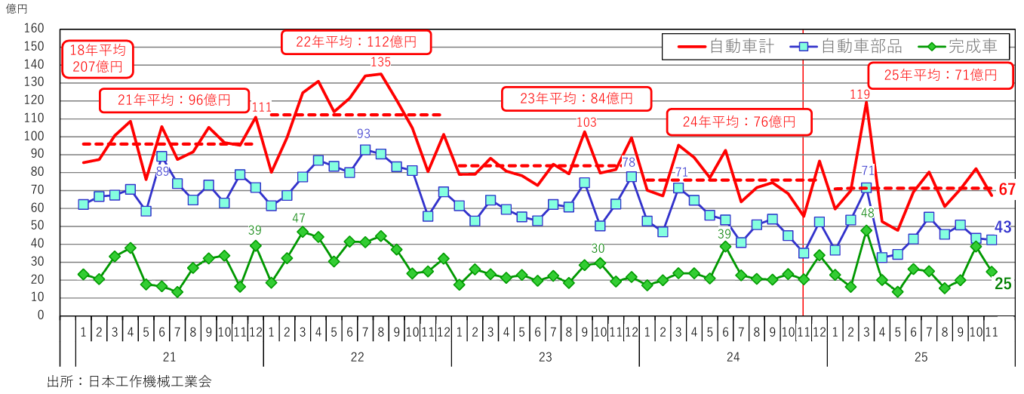

(4)自動車(自動車部品・完成車メーカー)向け受注

自動車(自動車部品・完成車メーカー)向け受注

・⾃動⾞向けは、前⽉⽐で減少、前年同⽉⽐は増加となっている。近年の「年平均レベル」 をみると 22 年の平均レベルをピークに下降している。

・依然低⽔準ながら、上期と⽐べ、新⾞対応投資や更新投資が⼀部に⾒られる。。

受注内需 主要業種別構成の推移

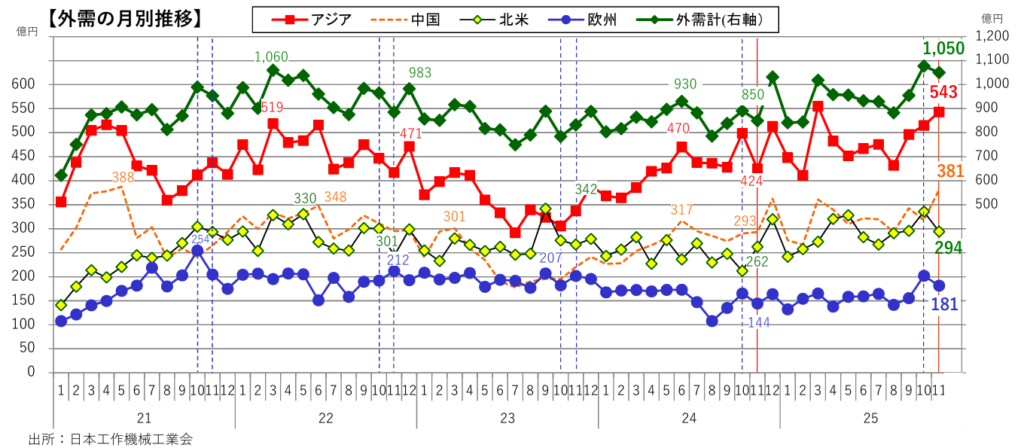

■外需(11 月分)

(1)外需 1050.2 億円(前⽉⽐△ 2.5 % 前年同⽉⽐+ 23.6 %)

・前⽉⽐は3カ⽉ぶりの減少も、前年同⽉⽐では 14 カ⽉連続増、15 カ⽉連続の 800 億円超えと好調な推移。1,000 億円超えは2カ⽉連続、2025 年暦年で3回⽬。

・外需は、需要の不透明感が払拭されない中、⼀部需要業種で投資が⾒られ、緩やかながらも増加基調が続いている。

【ことラボコメント】

外需比率が続伸、75.1 %→ 76.6 %

米国によるベネズエラへの軍事攻撃と大統領誘拐、ウクライナへのロシアからの攻撃、ガザ地区へのイスラエルの攻撃、イランの内乱?など、世界は争いごとだらけだ。その争いごとには兵器が使われ、その兵器製造には工作機械が活躍する。しかし日本の工作機械統計には“軍需”の項目はない。平和憲法の建前上、それはできない。だから表向きは、日本はこれらの争いには無関係。

だが世界に冠たる精度を誇る日本の工作機械がどこかで使われていると思うのが自然だ。国は安全保障の観点を重視しているのでそこは触れないが、争いごとだらけの世界に対して工作機械の76%以上を海外に売り捌いている。しかし多くは商社任せだ。それは無責任ではないか?

しかし外国語教育の稚拙な日本から海外に打って出る人のコミュニケーション能力は低く、経済に特化している日本人は、宗教、人種、政治、歴史など、世界標準の教育を受けていないために、海外では“場違い”な振る舞いをしてしまう。もっと“世界”を見据えた教育の機械が必要だ。。

(2)主要3極別受注

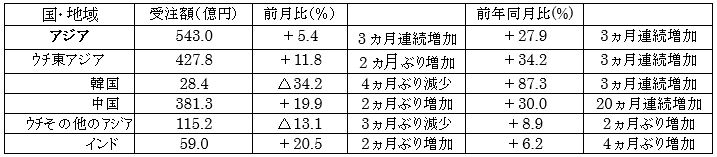

①アジア

アジアの受注額

アジア計は、2カ⽉連続の 500 億円超え。

-東アジアは、8カ⽉ぶりの 400 億円超え。

-中国は3カ⽉連続の 300 億円超え、2025 年暦年で1番高い受注額。

-その他アジアは7カ⽉連続の 100 億円超え。

-インドは 2025 年暦年の平均⽔準で推移。

アジアの業種別受注

・主要4業種は、前⽉⽐は「⾃動⾞」「航空・造船・輸送⽤機械」が増加、前年同⽉⽐は全てで増加。

・⼀般機械は、前⽉⽐で減少も、前年同⽉⽐では 30 %超え、3カ⽉連続 150 億円超えと好調な推移。

・⾃動⾞は、3カ⽉連続 160 億円超えで緩やかな回復基調が持続。

・電気・精密は、2カ⽉連続の 120 億円超え。

・航空・造船・輸送⽤機械は、4カ⽉連続 10 億円超えと堅調な推移。

②欧州

欧州の受注額

欧州計は、3カ⽉連続の 150 億円超え。

-ドイツは、2カ⽉連続の 40 億円超え。

-イタリアは、2カ⽉連続の 25 億円超え。2カ⽉連続 2025 年平均より 15 %高い受注額。

欧州の業種別受注

・主要4業種は、前⽉⽐、前年同⽉⽐ともに、「⼀般機械」のみ増加。

・⼀般機械は、5カ⽉連続の 50 億円割れも、前⽉⽐3カ⽉連続増加と堅調な推移。

・⾃動⾞は、7カ⽉連続 16 億円超えと⽔準は低いが堅調な推移。

・電気・精密は、2025 年暦年平均よりも約 10 %低く、低調な推移。

・航空・造船・輸送⽤機械は、2カ⽉連続 20 億円割れの低調な推移。

③北米

北米の受注額

北⽶計は、前⽉⽐、前年同⽉⽐で増加し、10 カ⽉連続 250 億円超。

-アメリカは、前⽉⽐で減少も、前年同⽉⽐は増加。

-メキシコは、3カ⽉ぶりの 20 億円割れ。

北米の業種別受注

・⼀般機械は、2カ⽉連続 80 億円超え、前⽉⽐、前年同⽉⽐ともに好調な状況で推移。

・⾃動⾞は、2カ⽉ぶりの 40 億円割れも、前年同⽉⽐では4カ⽉連続増加と堅調に推移。

・電気・精密は、3カ⽉ぶり 25 億円超えも前年同⽉⽐ではマイナスと横ばい基調で推移。

・航空・造船・輸送⽤機械は、前⽉⽐で⼤きく減少も、前年同⽉⽐は4カ⽉連続増加と堅調に推移。

AMT事務局コメント(10 月分受注)

2025 年 10 ⽉の受注は、前⽉⽐+9%前年同⽉⽐+ 40.3 %の5億 3,890 万ドル。

「ジョブショップ関連で⾃動化ニーズの⾼まりから投資が旺盛となっている。航空宇宙部⾨ではストライキの沈静化により防衛関連に向けた受注増が期待されている。また、エンジンやタービンなど動⼒伝達系の受注が増え、データセンタ向けの電⼒需要に関わる設備投資も顕在化している。⽶国経済の下押し懸念が広まるなか、政府が7⽉に即時償却の恒久化を投⼊するなど税制改正が設備投資に追い⾵をもたらし ている。」とコメントした。

【ことラボコメント】

事情通の方から「東海地方の部品加工業界が仕事がないと困っている」と情報提供を受けたのは3年前だった。EV問題で自動車業界が混乱し始めた時期だが、コロナによる社会的混乱が追い打ちをかけた。その頃から“生成AI”が話題になり、それ以前にはAM(3Dプリンタ)が登場していた。技術は目覚ましく前進していく。このスピードに、工作機械業界がついて行っているのか、不安は尽きない。

★次回、2025 年 12 月次の受注額の報告は、速報値は 2025 年1月 14 日(水)15 時に発表。確報が 2025 年1月 27 日(火)15 時1月 27 日は 10:30 より記者会見が開かれる。